Tu sei qui

Credito e pianificazione aziendale al servizio del PSR della Regione Marche

Regione Marche

Agrimarcheuropa, n. 7, Giugno, 2015

Introduzione

Nel corso del periodo di programmazione che si sta chiudendo la questione dell’accesso al credito per le imprese impegnate nella realizzazione degli investimenti del Programma di Sviluppo Rurale è stata molto sentita per ragioni che hanno dipeso sia dal contesto economico in cui la progettazione degli interventi si è realizzata, sia dall’importanza che il PSR ha attribuito al potenziamento della competitività delle imprese.

Riguardo a questo secondo aspetto è possibile sinteticamente indicare come aspetti significativi del PSR 2007-2013: (a) la forte selezione dei progetti di investimento presentati dalle imprese agricole; (b) la valorizzazione di investimenti di dimensione economica significativa, funzionale al miglioramento del rendimento e alla diversificazione delle attività; (c) il sostegno all’insediamento dei giovani nelle imprese attraverso un premio collegato alla realizzazione di investimenti; (d) l’incentivazione all’aggregazione in filiera.

La Regione Marche, tenuto conto dell’impegno economico necessario per la realizzazione degli investimenti, ha richiesto alle imprese un’accurata valutazione della situazione aziendale di partenza e l’avvio di un processo di pianificazione aziendale che prendesse in considerazione tutti gli elementi più significativi della situazione economico-finanziaria e le prospettive di crescita connesse alla realizzazione degli investimenti. Queste informazioni, insieme ad un’analisi delle fonti di finanziamento e del cash flow, sono state formulate nel business plan presentato dalle imprese in sede di domanda di accesso al contributo. La formulazione del business plan è stata definita anche con il supporto dell’Associazione Bancaria Italiana allo scopo di uniformare le informazioni richieste per l’accesso al PSR con quelle necessarie alla valutazione di finanziabilità degli istituti di credito e degli intermediari finanziari che rilasciano garanzie, facilitandone l’istruttoria a vantaggio delle imprese.

Gli obiettivi, come verrà illustrato successivamente, sono stati raggiunti parzialmente anche perché, sulla capacità degli imprenditori agricoli marchigiani di realizzare i progetti previsti, si è abbattuta la crisi economico-finanziaria, manifestando i suoi effetti in modo molto pesante a partire dal 2010, in un periodo in cui molti progetti erano stati già avviati.

Una prima valutazione di quanto avvenuto è stata condotta dalla Regione Marche attraverso un questionario somministrato alle imprese in fase di “chiusura” degli investimenti e mediante uno specifico focus group organizzato in sede di definizione delle strategie del PSR 2014-2020. Un giudizio più articolato sull’impatto delle misure di competitività sul settore agricolo regionale e delle problematiche connesse, tra le quali quelle del credito, sarà possibile al termine dell’attività della società Lattanzio Vic che sta svolgendo la valutazione ex post di tutto il PSR.

Beneficiari PSR e riscorso al credito: una prima valutazione del periodo 2008-2014

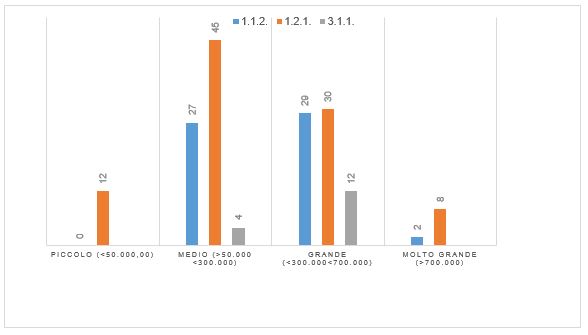

Il questionario utilizzato per la valutazione è stato formulato allo scopo di avere indicazioni di tipo qualitativo sul rapporto tra imprenditore e banca, sull’eventuale adesione a consorzi fidi, sull’utilizzo del business plan e sull’attività di pianificazione aziendale in generale. Il questionario è stato sottoposto solo ai beneficiari delle misure cosiddette di investimento durante la visita in azienda svolta per la liquidazione del saldo del contributo finale (Figura 1). I dati sono relativi ai progetti conclusi nel 2013. Sebbene la rilevazione non abbia elementi di significatività statistica, evidenzia comunque alcuni dati interessanti.

Figura 1 – Distribuzione del campione di imprese intervistate per misura del PSR e dimensioni dell’investimento in euro (in %)

Fonte: Regione Marche

La maggior parte delle imprese intervistate ha dichiarato di essersi rivolta ad un istituto di credito per realizzare l’investimento: il finanziamento è stato negato all’11% delle imprese che è riuscita a completare comunque il proprio piano. I beneficiari con la percentuale più alta di mancata erogazione ricadono nella categoria “giovani con dimensioni dell’investimento medio/alto”, ai quali sono state addotte in prevalenza motivazioni legate alla mancanza di adeguate garanzie. Una valutazione negativa della risposta della banca è stata fornita da circa il 40% delle imprese intervistate. La quota di aziende scontente aumenta con la dimensione dell’investimento, fino a raggiungere il 43% nel caso delle aziende con investimenti superiori a 700 mila euro.

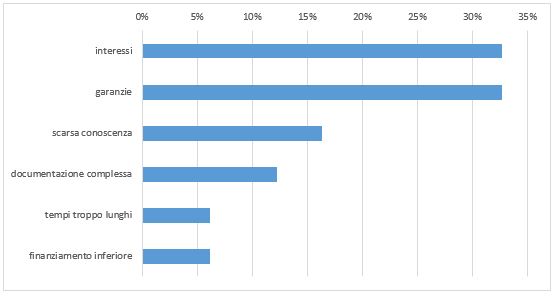

Il motivo di maggiore insoddisfazione è legato agli interessi troppo elevati e alle garanzie richieste. La scarsa conoscenza delle dinamiche e delle caratteristiche peculiari del settore agricolo è considerata un ostacolo all’erogazione di credito per circa il 16% degli intervistati (Figura 2).

Figura 2 – Motivazioni di insoddisfazione nei rapporti con gli enti creditizi

Fonte: Regione Marche

In relazione ai soggetti che supportano l’agricoltore nell’accesso al credito, è emerso che la quasi totalità delle imprese (91%) gestisce la domanda di credito singolarmente. Solo il 2% si avvale di liberi professionisti mentre l’1% usufruisce della consulenza offerta dai tecnici delle associazioni di categoria/CAA.

Rispetto alla concessione di garanzie, il 30% delle imprese dichiara di essersi rivolta almeno una volta ad un confidi. La quota di imprese che ha richiesto garanzie cresce con la dimensione dell’investimento, raggiungendo il 100% nelle imprese con investimenti superiori ai 700 mila euro, e risulta maggiore nelle imprese che realizzano investimenti riguardanti la diversificazione aziendale. E’ interessante notare come il 50% delle imprese che ha fornito un parere positivo sul rapporto intercorso con gli istituti creditizi si sia rivolta ad un confidi.

Le difficoltà di relazione con la banca si sono manifestate in particolare in fase di richiesta dell’anticipo e nella fase immediatamente precedente la rendicontazione dei progetti. Rispetto alla prima fase, va sottolineata una crescente difficoltà da parte della banche e delle società di assicurazione a rilasciare fidejussioni. Negli ultimi anni si è assistito infatti ad un vero e proprio “blocco” delle fideiussioni riconducibile ad una valutazione del rischio in capo ai fideiussori sempre più “stressata” e non facilmente prevedibile in fase di avvio del PSR

Per quanto riguarda le ultime fasi di realizzazione dei progetti, la risposta della banca è stata condizionata dalla mancanza di condivisione del progetto nelle fasi avvio e da una forte asimmetria tra la tipologia di finanziamento richiesto (credito a breve) e la tipologia di progetto (investimento). Le banche hanno evidenziato la necessità di un maggior coinvolgimento nelle fasi di avvio dell’investimento in modo da poterne valutare, con l’aiuto dei professionisti che collaborano con l’imprenditore, le specifiche produttive e le potenzialità reddituali. Riguardo alla qualità dell’informazione, permane ancora una specifica problematicità del settore agricolo, dovuta all’inadeguato utilizzo di strumenti contabili che favoriscono la valutazione delle potenzialità reddituali e delle dotazioni strutturali. Sono questi fattori propedeutici alla quantificazione del rischio da parte degli istituti di credito.

Il Business Plan nell’ambito del PSR

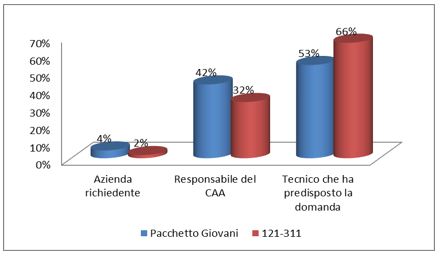

Come accennato in premessa, la Regione Marche, per l’accesso alle misure strutturali del PSR, ha vincolato le imprese a presentare un programma aziendale formulato secondo uno schema di business plan integrato nel sistema informativo (SIAR) di gestione della procedura istruttoria delle misure. Obiettivo principale di questo strumento era quello di valutare la sostenibilità economico-finanziaria del progetto di investimento e migliorare, per le motivazioni già esposte, anche la possibilità di accesso al credito. La società di valutazione Lattanzio Vic ha intervistato i beneficiari per avere indicazioni circa la percezione dell’utilità dello strumento. Dall’analisi delle risposte si evince che gran parte delle imprese ha predisposto il programma di sviluppo aziendale con l’ausilio di tecnici e responsabili del centri autorizzati di assistenza agricola (Figura 3). Nonostante la maggioranza delle imprese consideri il business plan molto utile per definire la fattibilità economica dell’investimento e per circoscrivere con maggiore chiarezza gli obiettivi previsti grazie alla sua realizzazione, solo una modesta quota di aziende dichiara di averlo elaborato in maniera autonoma. Diversamente da quanto riscontrato nei rapporti con le banche, l’attività di pianificazione viene per lo più delegata ai tecnici professionisti, presumibilmente per una scarsa diffusione della cultura manageriale tra le imprese del settore.

Emerge poi come il business plan non sia generalmente considerato uno strumento adeguato a comunicare il progetto ai partner esterni come le banche, anche per il fatto di aver inserito dati poco attinenti alla realtà. Molte imprese, inoltre, lamentano profondi e repentini mutamenti del contesto di base che, di fatto, vanificano le previsioni finanziarie di partenza.

Questi risultati sono confermati anche da quanto è emerso nel focus group sul tema della competitività realizzato dalla Regione Marche per l’analisi dei fabbisogni del territorio e ai fini della preparazione del PSR 2014-2020 al quale hanno partecipato rappresentanti di istituti bancari, organizzazioni di categoria, confidi e università. Dalla discussione è infatti scaturito come il business plan possa effettivamente rappresentare uno strumento di supporto all’imprenditore per pianificare il proprio progetto di investimento e analizzare lo scostamento tra i risultati preventivati e quelli rendicontati. Il problema tuttavia è l’eccessiva discrezionalità nell’inserimento dei dati e la mancanza di controlli di coerenza, con la conseguenza che i dati inseriti, spesso, non sono rispondenti alla realtà. Tra l’altro le informazioni fornite non vengono valutate adeguatamente in fase di ammissibilità del progetto, riducendo ulteriormente l’utilità dello strumento.

Figura 3 – Soggetto predisponente il Business Plan richiesto per l’accesso alle misure del PSR 2007-2013

Fonte: Lattanzio Vic

Considerazioni conclusive

I risultati delle indagini condotte mostrano come, ormai, anche per le imprese agricole il rapporto con gli istituti di credito stia divenendo strategico e come l’accesso al credito rappresenti effettivamente un serio problema per una parte cospicua di esse. Le difficoltà maggiori vanno ricercate nella richiesta eccessiva di garanzie da parte degli istituti creditizi che penalizzano soprattutto le giovani aziende, da una relazione poco strutturata tra imprese e banche e da una bassa qualità delle informazioni disponibili in assenza di una contabilità analitica e/o di stime realistiche.

Un meccanismo che si è dimostrato utile per rafforzare le garanzie finanziarie è stato l’intervento di un confidi con forte esperienza nel settore agricolo regionale, in merito al quale tuttavia è necessario accrescere la conoscenza da parte degli imprenditori per meglio sfruttarne il ruolo di intermediazione tra sistema produttivo e sistema creditizio.

Le evidenze raccolte, provenienti sia dalle imprese che dagli altri stakeholder coinvolti, mostrano inoltre come il business plan possa rappresentare uno strumento efficace per l’imprenditore al fine di definire chiaramente gli obiettivi del progetto e analizzarne la sostenibilità economico-finanziaria. Tuttavia, le indicazioni emerse spingono verso un ripensamento di come lo strumento debba essere strutturato anche per agevolare i rapporti con i soggetti esterni. Possibili modifiche potrebbero essere indirizzate verso il miglioramento della procedura di valutazione della sostenibilità finanziaria dell’investimento realizzato (da attuarsi prima della presentazione alla Regione Marche) attraverso il coinvolgimento di tecnici, banche e confidi, ciascuno per la propria specifica competenza. Coerentemente a quanto scaturito da queste prime valutazioni, il PSR appena approvato dalla Regione Marche, ha, tra le altre cose, previsto per tutti i progetti di investimento la predisposizione di un’analisi di sostenibilità finanziaria e di merito creditizio delle imprese da parte di banche e/o confidi, volta a favorire un coinvolgimento fattivo delle banche alla realizzazione degli investimenti e a fornire alla Regione Marche dati di supporto per la concessione dei contributi anche al fine di ridurre il tasso di mortalità delle domande in corso di realizzazione dei progetti.