Tu sei qui

La crisi e l’agricoltura marchigiana: tra congiuntura e declino

Università Politecnica delle Marche

Agrimarcheuropa, n. 3, Settembre, 2012

Introduzione

Sul tema “crisi e agricoltura”, dopo numerose analisi, interpretazioni ed approfondimenti (Esposti, 2009; De Filippis e Romano, 2010; De Filippis, 2012), è giunto il tempo chiedersi come le imprese e le famiglie agricole abbiamo risposto e stiano rispondendo a questa fase negativa: che segni ha lasciato nel tessuto produttivo questa crisi? Come ne esce rispetto a come ne è entrato? La crisi ha indotto sostanziali aggiustamenti strutturali e comportamentali? Rispetto a queste domande vi è tuttora una carenza conoscitiva che caratterizza in particolare l’agricoltura vista la scarsità di indagini congiunturali che vadano ad intercettare queste tendenze, questi aggiustamenti e le relative aspettative. È necessario, perciò, realizzare indagini ad hoc con dati micro (cioè con dati aziendali) che consentano di osservare, con tutti i limiti e le parzialità del caso, la risposta delle realtà produttive alla fase attuale.

Nello scorso aprile uno studio di questo genere, finanziato dall’Osservatorio Agroalimentare delle Marche e condotto su un campione di imprese e famiglie agricole marchigiane, è stato presentato alla Regione Marche (Esposti e Lobianco, 2012). La metodologia di analisi fa ricorso alle 483 imprese agricole del campione costante RICA delle Marche per il triennio 2007-2009. Su questo campione è stata condotta una indagine di campo tramite questionario (survey) in modo da cogliere direttamente percezioni ed aspettative relative alla fase di crisi compresa tra 2009 e 2011.

I risultati dell’indagine

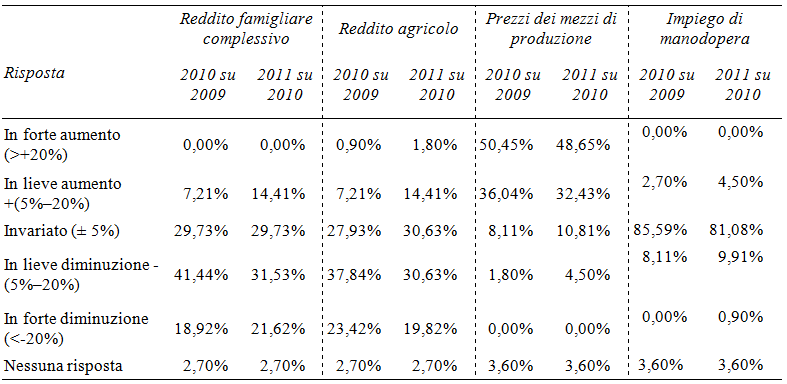

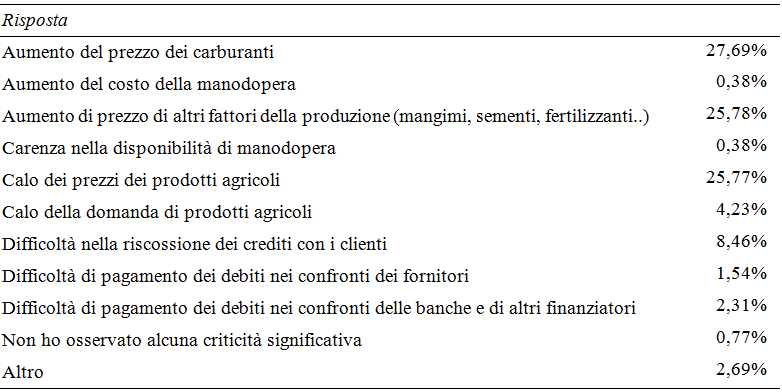

Ciò che emerge dall’indagine condotta, in primo luogo, è che la congiuntura agricola negativa si confonde con un quadro di peggioramento permanente di natura strutturale, testimoniato dal declino di perfomance del settore in termini di numerosità, occupabilità, redditività (Esposti e Listorti, 2009) e confermato anche dalla recente rilevazione censuaria (Arzeni, 2011). In questo quadro di deterioramento complessivo, e largamente indipendente dalla congiuntura, la congiuntura stessa colpisce in una forma sostanzialmente differente rispetto ai comparti del manifatturiero e del terziario. Si registra certamente un impatto negativo sui redditi agricoli e, quindi, sui redditi complessivi della famiglia agricola, ma nel complesso tale impatto risulta debole, ancorché molto diversificato (Tabella 1). L’effetto sull’impiego di manodopera è persino meno significativo mentre, al contrario, viene segnalato un netto aumento dei prezzi dei mezzi della produzione agricola e, quindi, dei costi (Tabella 1 e 2). Questi movimenti dei prezzi implicano, da un lato, la graduale erosione dei margini operativi, e quindi della redditività, delle imprese agricole; dall’altro, si traducono in maggiore incertezza e vulnerabilità delle stesse con conseguente aumento dei rischi di insostenibilità finanziaria.

Tabella 1 – Percezione della variazione di reddito famigliare, reddito agricolo, prezzi dei mezzi di produzione (carburanti, fertilizzanti, sementi, ecc.) e impiego di manodopera durante la crisi (periodo 2009-2011; % di risposte al questionario)

Fonte: nostre elaborazioni su dati RICA

Tabella 2 – Principali criticità durante la crisi (% di risposte al questionario)

Fonte: nostre elaborazioni su dati RICA

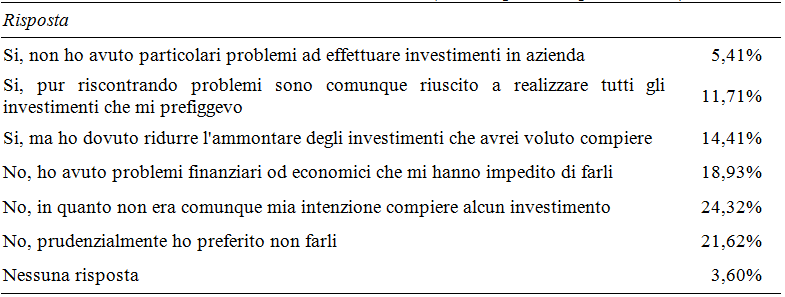

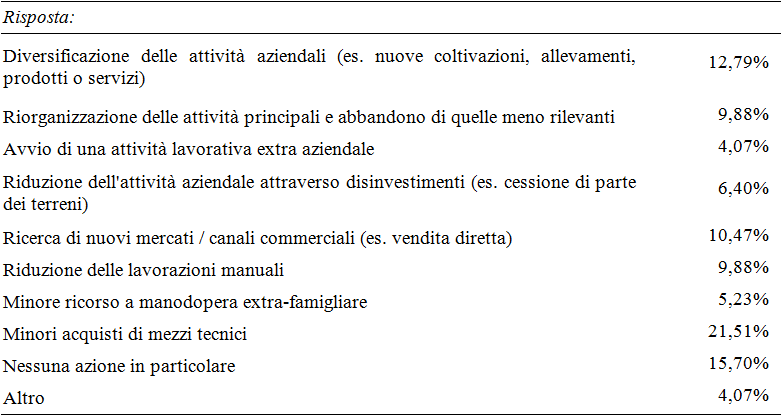

Tale vulnerabilità sembra particolarmente accentuata proprio nel caso dell’agricoltura regionale che appare meno pronta a rispondere a questo complessivo peggioramento del quadro proprio in virtù di alcune sue caratteristiche strutturali. Una dimensione economica media ampiamente inadeguata alle sfide, un’età media dei conduttori piuttosto elevata, un graduale impoverimento di risorse umane e una spinta semplificazione produttiva a favore di prodotti a basso valore aggiunto. Dalle Tabelle 3 e 4, in effetti, emerge una chiara prevalenza di imprese che hanno preferito rinunciare, rinviare o limitare le scelte di investimento e, al contrario, hanno intrapreso percorsi di disinvestimento o disimpegno dall’attività agricola. Nel complesso, pur operando una forte semplificazione, è possibile fare emergere tre tipologie distinte di imprese-famiglie rispetto alla risposta alla crisi.

Tabella 3 – Scelte di investimento durante la crisi (% di risposte al questionario)

Fonte: nostre elaborazioni su dati RICA

Tabella 4 – Principale strategia di reazione alla crisi (% di risposte al questionario)

Fonte: nostre elaborazioni su dati RICA

Un primo numeroso gruppo di imprese è contraddistinto da realtà produttive di piccole dimensioni economiche e fondiarie, in cui la famiglia si è ormai ampiamente affrancata dall’attività agricola dal punto di vista reddituale e per cui il proseguimento dell’attività risulta legato alla presenza di soggetti anziani e alla volontà-necessità di conservare e valorizzare un patrimonio difficilmente liquidabile. Si tratta di imprese che di fatto stanno progressivamente abbandonando l’attività agricola, con un orientamento al mercato limitato e in riduzione e per le quali la “crisi” ha semplicemente accelerato questo orientamento strategico.

Un secondo e corposo gruppo di imprese è costituito da realtà produttive di dimensione media (talora persino grande) che sembrano assecondare una strategia sostanzialmente attendista. Investimenti molto limitati o nulli, scelte produttive conservative, limitazione nell’uso del lavoro, contenimento dei costi e, quindi, una implicita scelta di estensivazione produttiva che non può che compromettere le perfomance produttive nel più lungo periodo. In queste realtà, avendo accentuato il grado di incertezza, la crisi ha fatto ulteriormente prevalere un atteggiamento di prudenza e di avversione al rischio.

Un terzo gruppo, infine, è costituito da una porzione limitata di imprese piuttosto eterogenee come orientamento produttivo, collocazione geografico-territoriale e, soprattutto, dimensione. Si tratta di imprese dinamiche che mostrano una crescita di perfomance produttiva e reddituale; ve ne sono di grandi dimensioni, ma anche di dimensioni medie e piccole. Le prime trovano spesso i motivi del loro successo in una recuperata competitività legata a scelte produttive orientate all’efficienza tecnologica e allocativa, all’orientamento al mercato. Le seconde, invece, devono il loro successo a scelte spesso coraggiose, eterogenee tra loro, di diversificazione produttiva in senso multifunzionale. Si tratta di quella combinazione di medie imprese competitive e piccole imprese innovative (“le fabbriche della multifunzionalità”) che viene da più parti considerata l’unica via perseguibile verso una rinnovata competitività da gran parte delle realtà produttive territoriali italiane agricole e non. Ad accomunare queste due diverse tipologie, sono una professionalizzazione molto spinta, la presenza imprenditoriale giovanile (spesso anche femminile) e il contributo di risorse umane e finanziarie provenienti da altri settori.

Come detto, tuttavia, la maggior parte delle imprese agricole professionali della regione sembra collocarsi in una condizione di attesa. Imprese con scarsi investimenti e minime scelte orientate al lungo periodo ma che, comunque, mostrano uno sforzo continuo di mantenimento di livelli minimi di redditività da conseguire prevalentemente attraverso razionalizzazione e contenimento dei costi anche in relazione all’appesantirsi dei prezzi di molti fattori della produzione. Scelte operate nell’attesa che il quadro congiunturale torni positivo e che i mercati riassorbano parte della volatilità ma che, sebbene prevalentemente ispirate a questo orizzonte di breve termine, tendono ad estensivizzare la produzione con conseguenze di lungo periodo che non possono che essere di una ulteriore contrazione della creazione del valore e della redditività complessiva.

Sia le imprese in progressiva marginalizzazione che quelle “in attesa” non sembrano volere o potere intraprendere strategie di riposizionamento attivo sia per ragioni famigliari e anagrafiche (conduttori anziani in mancanza di ricambio certo nella guida dell’impresa) sia per il sostanziale isolamento in cui si trovano ad operare. Poche le relazioni commerciali, poche le relazioni con le altre imprese e con il sistema dei servizi, in ogni caso di norma a carattere prevalentemente locale e fortemente consuetudinarie. Una difficoltà di networking che traduce la debolezza dimensionale, l’età avanzata e l’appiattimento produttivo in una frammentazione molto spinta che non permette di far emergere percorsi di crescita collettivi su base territoriale o di filiera.

Politiche per l'impresa

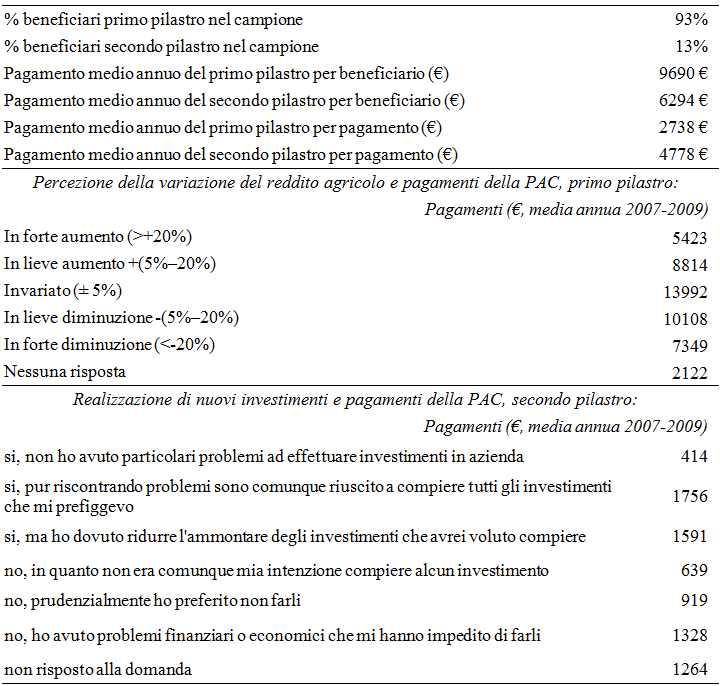

Sulle debolezze sopramenzionate dovrebbe poter agire un’appropriata politica per il settore agricolo regionale al fine di avviare l’intero sistema regionale verso il recupero di competitività (e quindi di redditività) mediante scelte strategiche di riorientamento al mercato, di nuove relazioni di filiera, di costruzione di percorsi di qualità che allarghino anche gli orizzonti di mercato al di fuori dei ristretti confini locali. L’attuale politica agricola comunitaria, tuttavia, palesa chiari limiti e contraddizioni che emergono con chiarezza nello studio condotto. Le scelte operate dalla Regione, in effetti, riguardano quella porzione della PAC, il secondo pilastro, che è complessivamente poca cosa rispetto al primo. Quest’ultimo opera massicciamente ed in modo indifferenziato, soverchiando, in termini di flussi finanziari complessivi, il secondo pilastro (Tabella 5) e non fornendo, di fatto, alcun incentivo al riorientamento, all’aumento dimensionale, all’intensificazione dei network e delle forme di aggregazione. Di fatto, un aiuto al reddito che non ha alcun profilo anticiclico dal momento che non ha alcuna relazione con la situazione reddituale aziendale e famigliare (Tabella 5). Risulta quindi anche incapace di fornire un sollievo selettivo al comparto nelle fasi congiunturali negative. Ma, comunque, un contributo che rischia di spiazzare o attenuare l’efficacia selettiva degli interventi programmati dalla Regione nell’ambito del secondo pilastro. E’ evidente come questi ultimi pagamenti siano maggiormente finalizzati a percorsi di crescita e riposizionamento ma, in realtà, vanno ad incidere realmente solo su una porzione limitata di realtà aziendali dinamiche. Per le altre, anche il secondo pilastro va a giustificare scelte di aggiustamento passivo e rendite, con automatismi che finiscono per premiare comunque lo status (a cominciare dalla dimensione economica e fondiaria) piuttosto che comportamenti e progetti di sviluppo a cui corrispondano scelte di investimento di rilancio e riposizionamento aziendale (Tabella 5).

Tabella 5 - Pagamenti della PAC (primo e secondo pilastro) e crisi (dati RICA e risposte al questionario)

Fonte: nostre elaborazioni su dati RICA

Riferimenti bibliografici

Arzeni, A. (2011), “L’evoluzione dell’agricoltura marchigiana. Una lettura dei dati provvisori del censimento 2010”, Agrimarcheuropa, n. 0, disponibile al seguente link:

http://agrimarcheuropa.univpm.it/content/l%E2%80%99evoluzione-dell%E2%80%99agricoltura-marchigiana.

De Filippis, F. (a cura di) (2012), “Crisi economica e manovra di stabilizzazione. Quali effetti per l’agroalimentare?”, Gruppo 2013-Coldiretti, Quaderni, Roma: Edizioni Tellus.

De Filippis, F., Romano, D. (a cura di) (2010), “Crisi economica e agricoltura”, Gruppo 2013-Coldiretti, Quaderni, Roma: Edizioni Tellus.

Esposti R. (2009), “La crisi vista dall’agricoltura: cosa dicono i numeri”, Agriregionieuropa, 5 (18), pp. 1-8.

Esposti, R., Listorti, G. (2009), “La competitività agroalimentare regionale” in: Arzeni, A. (a cura di), Il sistema agricolo e alimentare nelle Marche. Rapporto 2008, Roma: INEA - Edizioni Scientifiche Italiane, pp. 339-368.

Esposti, R., Lobianco, A. (2012), “La crisi e l’agricoltura marchigiana. L’impatto sulle aziene e la percezione degli agricoltori”, O&A-Osservazioni e Analisi, Osservatorio Agroalimentare delle Marche, INEA-Regione Marche, Ancona.

Sotte, F. (2005), “La natura economica del PUA”, Agriregionieuropa, 1 (3), pp. 15-18.