Tu sei qui

I risultati economici delle aziende agricole di montagna

Analisi strutturale e reddituale e confronto fra classificazioni altimetriche

Istituto Nazionale di Economia Agraria

Agrimarcheuropa, n. 3, Settembre, 2012

Introduzione

Introduzione

Secondo i dati dell’ISTAT (2004), in Italia, le aree montane rappresentano circa il 54% del territorio. In tali aree, le attività agricole, selvicolturali e l’allevamento hanno una importanza rilevante e, molto spesso, risultano essere le uniche in grado di garantire la permanenza delle popolazioni e di evitare situazioni di estrema marginalità. Nonostante non esista a livello comunitario una politica agricola specifica per queste zone, nel corso del tempo si è intervenuti a loro supporto tramite diversi strumenti, in particolare attraverso i programmi di sviluppo rurale e le politiche regionali. La prospettiva futura legata alla probabile applicazione degli schemi di regionalizzazione della PAC e l’eventualità di dedicare un’area tematica di intervento alla montagna, suggerisce di iniziare ad analizzare con più attenzione le dimensioni dell’agricoltura nelle aree montane. Tale analisi è complicata dalla mancanza di una definizione univoca di montagna, tanto è vero che il modello che si tende ad adottare è quello di una montagna “a macchia di leopardo”, con alternanza di aree forti ed aree deboli, seppur collocate nella stessa categoria altimetrica (UNCEM, 2002).

C’è differenza fra montagna alpina ed appenninica e il quadro cambia a seconda delle attività prese in considerazione.

Nel caso dell’agricoltura, in particolare, l’altitudine rappresenta un fattore limitante e pertanto redditi e produttività differiscono notevolmente dalle aziende collocate ad altitudini inferiori. Contemporaneamente, però, lo svolgimento di tali attività in aree montane obbliga a una riflessione sui beni pubblici connessi (ambiente, paesaggio, cultura, ecc.) e sulla necessità di tutelare e incentivare la presenza dell’uomo (Nordregio, 2004).

Il presente lavoro vuole dare un quadro delle caratteristiche reddituali delle aziende agricole di montagna partendo dai dati contabili della RICA, che fanno riferimento a un campione rappresentativo delle aziende agricole nazionali. Il periodo considerato è il triennio 2008-2010 (i dati del 2010 sono provvisori). I dati non sono stati pesati, sono stati sottoposti ad un controllo sulle anomalie e a una procedura di eliminazione degli outliers basata sulla applicazione della distanza di Mahalanobis su due variabili ritenute importanti per l’analisi di bilancio (PLV ad ettaro e i costi correnti ad ettaro). La procedura ha ridotto la numerosità campionaria del 18,6% e la SAU del 10,5% nel triennio considerato. E’ stato escluso l’orientamento tecnico ortofloricolo nell’analisi degli indicatori reddituali.

Classificazione della montagna nella RICA

La definizione di che cosa sia la montagna è un argomento complesso, che anima da tempo il dibattito scientifico e ha delle implicazioni sia dal punto di vita normativo che politico. Intuitivamente, la montagna è riconducibile ad un territorio in rilievo, oltre una certa quota e con un elevato dislivello. Anche il criterio orografico, sebbene semplice, pone però delle difficoltà nel momento in cui devono essere definiti i confini: non è semplice individuare la quota oltre la quale la collina diventa montagna e d’altro canto il criterio non è sufficiente per cogliere gli aspetti e le articolazioni dei territori montani (Crescimanno et al., 2010). Non esiste pertanto un metodo di delimitazione e classificazione delle montagne applicabile in maniera universale, sebbene ci siano stati tentativi di catalogazione in tal senso (es. l’UNEP).

Anche nell’ordinamento italiano manca una definizione univoca e rigorosa di comune montano ma esistono diverse classificazioni che fanno riferimento sia a normative nazionali che comunitarie. Quasi tutte prendono in considerazione i criteri scientifici e morfologici di altimetria, pendenza e clima (seppur differenziandosi nelle soglie) ed alcune inseriscono anche variabili legate alla realtà socio-economica e alla marginalità della zona interessata. Tra i criteri utilizzati ce ne sono due che sono stati presi in considerazione dal presente lavoro. Il primo è quello della montagna statistica dell’ISTAT, che classifica i comuni italiani in cinque zone altimetriche. Si parla di montagna (interna e litoranea) con riferimento ai comuni con notevoli masse di territorio collocato ad altitudine superiore ai 600 m slm nell’Italia settentrionale e 700 m slm nell’Italia centro-meridionale e insulare. Al di sotto dei 300 m slm si ha la pianura mentre la collina (interna e litoranea) si colloca tra i due limiti. Un’altra classificazione che tiene conto dei comuni è quella della montagna legale (Legge 991 del 25 luglio 1952 e Legge 657 del 30 luglio 1957) che definisce comuni montani quelli posti per almeno l’80% della loro superficie al di sopra dei 600 m slm e quelli nei quali il dislivello tra la quota altimetrica superiore e inferiore non è minore di 600 m. Si parla di comuni totalmente montani, parzialmente montani e non montani. Il terzo criterio, reso possibile dall’informazione presente nella RICA, è quello basato sull’altitudine del centro aziendale, per il quale sono state considerate aziende agricole di montagna quelle ubicate al di sopra dei 600 m nell’Italia settentrionale e al di sopra dei 700 m nell’Italia centro meridionale e insulare.

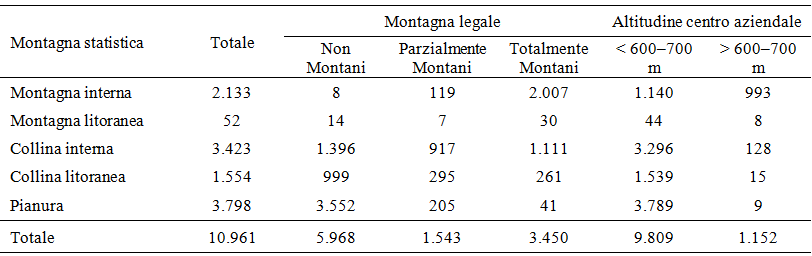

A seconda del criterio considerato cambia la geografia della montagna e il valore degli indicatori strutturali e reddituali. La Tabella 1 mostra la numerosità campionaria media per ciascuna delle classificazioni altimetriche. Come si può notare, mentre il 95% delle aziende classificate in aree totalmente montane sono ugualmente considerate in montagna dall’ISTAT, le cose cambiano se si considera l’altitudine del centro aziendale. Appena un migliaio di aziende agricole sono ubicate ad altitudini elevate: il 46% delle aziende considerate in montagna secondo l’ISTAT sono effettivamente ubicate ad elevate altitudini.

Tabella 1 - Numerosità campionaria media in RICA per classificazione altimetrica (2008-2010)

Fonte: nostre elaborazioni su dati RICA

Ne deriva che una disamina basata sulla localizzazione prevalente del comune e non sull’effettiva altitudine del centro aziendale potrebbe portare a risultati non coerenti con quella che è effettivamente la situazione socio-economica delle aziende agricole di montagna e non permetterebbe di cogliere le difficoltà dovute agli svantaggi altitudinali.

Analisi strutturale e reddituale delle aziende agricole di montagna nella RICA

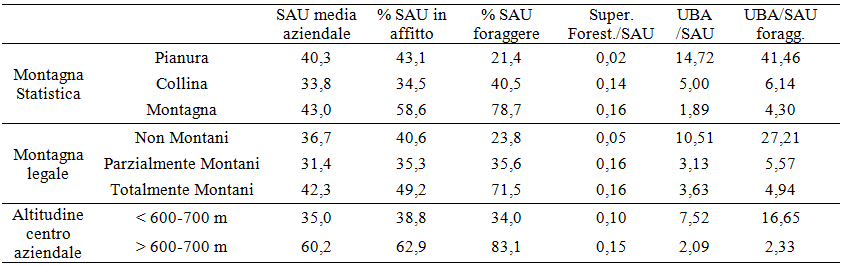

Una prima variabile che dà un’idea della dimensione fisica delle aziende è senza dubbio la SAU. Nel campione RICA considerato, la SAU totale risulta essere distribuita per il 23% in montagna, il 42% in collina e il 35% in pianura. La Tabella 2 mostra la SAU media aziendale per ciascuna delle classificazioni prese in considerazione insieme ad altre informazioni sulla tipologia di superficie. In generale, le aziende classificate in montagna hanno mediamente una SAU superiore rispetto alle classificazioni in aree non montane, dovuta soprattutto alla presenza di prati e pascoli, con una maggiore presenza di SAU in affitto. Questo influenza anche l’estensività degli allevamenti (UBA/SAU), la cui densità è inferiore nelle aziende di montagna. Anche la superficie forestale ha una maggiore importanza nelle aziende agricole localizzate in montagna se rapportato alla superficie agricola aziendale.

Tabella 2 - Tipologie di superficie per classificazione altimetrica e indice di boscosità (2008-2010)

Fonte: nostre elaborazioni su dati RICA

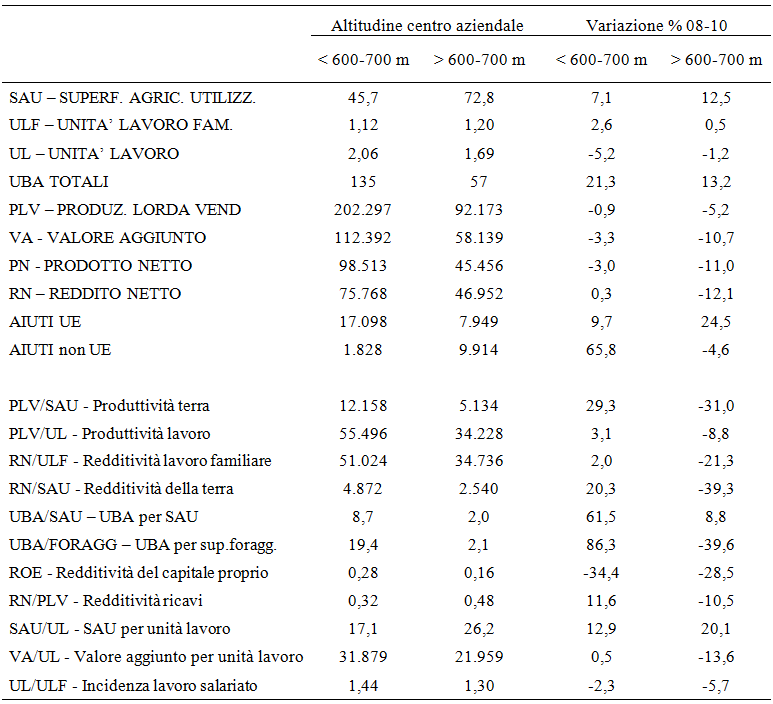

La Tabella 3 mostra i risultati medi degli indici strutturali e di efficienza calcolati per le aziende di montagna classificate in base al solo criterio dell’altitudine media del centro aziendale. Come emerge dai risultati esistono delle differenze sostanziali. A parte l’estensione media maggiore per le aziende agricole di montagna (73 ettari mediamente nel campione considerato), l’indagine RICA mette in evidenza anche una variazione positiva della SAU nel triennio considerato (+12,5% nelle aziende di montagna). Nelle aziende agricole di montagna si rileva inoltre una maggiore importanza del lavoro familiare rispetto al lavoro salariato, con un numero di unità che è variato di poco nel triennio (+0,5%) a differenza del lavoro salariato che ha visto una diminuzione del numero di unità, come indica il calo dell’indicatore sull’incidenza del lavoro salariato (-5,7%). Ne deriva un incremento del grado di attività espresso in termini di SAU per unità di lavoro che aumenta considerevolmente (+21,5%) nelle aziende di montagna anche come conseguenza dell’incremento delle estensioni aziendali.

Tabella 3 - Indicatori strutturali e di efficienza delle aziende per altitudine del centro aziendale (2008-2010)

Fonte: nostre elaborazioni su dati RICA

Gli indici economici di PLV, valore aggiunto, prodotto netto e reddito netto sono inferiori nelle aziende di montagna rispetto a quelle ubicate ad altitudini inferiori, insieme con un trend negativo che ha riguardato tutte le aziende considerate ma in particolar modo le aziende di montagna. Nel triennio infatti la PLV è diminuita (-5,2%) mentre per gli altri indici la diminuzione oscilla tra il 10% e il 12%. La conseguenza è stato il calo della produttività della terra: mediamente la PLV per ettaro di SAU nelle aziende di montagna è risultata uguale a 5.134 €/ha con una diminuzione del 31% nel triennio che mostra una situazione di difficoltà nella quale di trovano ad operare le aziende.

Il dato sulla produttività del lavoro (PLV/UL) per le aziende agricole di montagna, pari a 34.228 euro, è ugualmente in calo nel periodo (-8,8%) a differenza delle altre aziende in cui si registra un leggero incremento (+3,1%) ad attestare un lieve segnale di miglioramento dell’efficienza economica per addetto. Una analoga riduzione si registra nel valore della redditività del lavoro familiare delle aziende di montagna, inferiore rispetto a quello delle altre aziende (pari al 68,1%) e in calo nel triennio (-21,3%).

Un dato positivo che emerge dai dati della RICA è la variazione degli aiuti comunitari alle aziende agricole di montagna nel triennio considerato (+24,5%). Gli aiuti risultano però mediamente meno consistenti di quelli ricevuti dalle altre aziende. Questo risultato potrebbe significare che le realtà agricole di montagna si sono mantenute grazie ad interventi regionali o agli enti locali. Se si legge il resoconto della Commissione Europea (2009) sull’agricoltura di montagna, emerge proprio la discriminazione nei confronti dell’agricoltura di montagna legata agli incentivi, accentuata con il disaccoppiamento e con il sistema del pagamento unico per azienda. Nonostante la presenza di misure specifiche e delle azioni dedicate allo sviluppo rurale la differenza nel livello di aiuti percepiti (minore nei paesi che hanno scelto la regionalizzazione) appare una discriminazione sempre più difficilmente giustificabile, soprattutto se si guarda alle riforme che dovrebbero sostenere la multifunzionalità e la difesa del territorio.

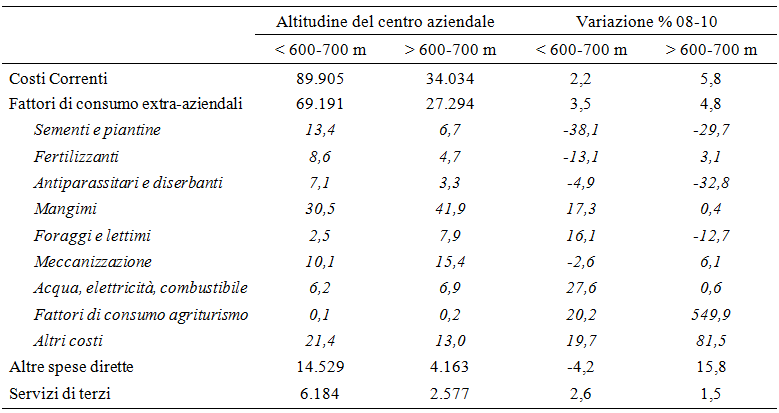

Per quanto riguarda la composizione dei fattori di consumo extra-aziendali, le aziende di montagna hanno una percentuale maggiore di spese per mangimi e foraggi (49,8% degli acquisti contro il 33% delle altre aziende) dovuto agli orientamenti tecnico-produttivi prevalentemente zootecnici (Tabella 4). Confrontando il 2008 con il 2010, emerge che costi sostenuti per l’acquisto dei mangimi sono rimasti pressoché invariati nelle aziende di montagna mentre nelle altre categorie si riscontra un incremento significativo e pari al 17,3%. In montagna ad aumentare sono però i costi per la meccanizzazione. Se si osserva il parametro tecnico relativo alla potenza macchine ed espresso in KW medie aziendali, il valore per le aziende di montagna è mediamente uguale a 159 contro i 213 medi delle altre aziende. La variazione nel triennio considerato è negativa nel primo caso (-5,9%) mentre per le altre il parametro tecnico è aumentato nel triennio (+5,1%).

Tabella 4 - Struttura dei costi per altitudine del centro aziendale e variazione triennale (2008-2010)

Note: nostre elaborazioni su dati RICA

Conclusioni

Il lavoro presentato ha focalizzato la sua attenzione sui risultati della RICA nel periodo 2008-2010 e in particolare sull’analisi della struttura dei costi e dei redditi delle aziende agricole di montagna, considerate in base all’altitudine del centro aziendale, un criterio questo che meglio risponde alle esigenze di conoscere la struttura economico-reddituale delle unità operanti in tali contesti. Mentre gli indicatori strutturali hanno mostrato segni di ripresa (incremento della SAU e del numero di UBA medie aziendali) tutti gli indicatori reddituali rilevati nelle aziende di montagna, oltre ad essere più bassi rispetto alle aziende collocate ad altitudini inferiori, hanno mostrato un decremento nel triennio considerato. In particolar modo la produttività e redditività della terra, decremento dovuto in parte ad una estensione delle superfici ma in parte anche alla diminuzione del valore della PLV. Un decremento lo si è avuto anche nella produttività del lavoro ma è la redditività del lavoro familiare che ha fatto registrare il decremento maggiore, legato ad una effettiva diminuzione dei parametri di reddito netto, visto che l’entità del lavoro familiare in montagna è rimasta sostanzialmente la stessa. Quest’ultimo dato può essere dovuto probabilmente alla necessità di sopperire alla minore disponibilità di lavoro esterno, le cui unità di lavoro sono diminuite nel triennio considerato, come si evince anche dalla diminuzione dell’incidenza del lavoro salariato.

Per quanto riguarda la struttura dei costi, il 49,8% dei fattori di consumo extra-aziendali delle aziende agricole di montagna è costituito da spese per mangimi e foraggi il che è da ricollegare agli orientamenti tecnico-produttivi zootecnici. L’incremento di questi costi non è stato cosi marcato come nelle altre aziende nel triennio considerato.

Una analisi più approfondita della realtà agricola di montagna impone senz’altro la considerazione di situazioni differenziate, per macro-aggregato geografico ma anche sulla base degli ordinamenti tecnico-economici prevalenti. Questo aspetto potrebbe essere oggetto di un futuro approfondimento anche perché la possibilità che la PAC cambi e che venga introdotta la regionalizzazione rende necessaria una maggiore conoscenza delle differenze tra aree del paese. Inoltre, da tener presente che, per rispondere alle richieste della nuova scheda comunitaria (RI/CC 1601 del 14/01/2011 e Regolamento CE 1444/2012) le aziende rilevate con il sistema della RICA verranno georeferenziate. Questo permetterà di migliorare le analisi territoriali e di integrare le informazioni socio-economiche con quelle relative all’uso del suolo. In futuro quindi, l’integrazione tra la RICA e i sistemi GIS permetteranno di avere maggiori informazioni sull’agricoltura dei territori montani.

Riferimenti

Cesaro L., Marongiu S., Zanoli A. (2011) La stima dei costi di produzione: un’applicazione del modello econometrico sviluppato nel progetto FACEPA, Agriregionieuropa, anno 7, n. 27, pp. 97-100.

Commissione Europea (2009), Peak Performance. New insights into mountain farming in the European Union, Bruxelles 16-12-2009.

Crescimanno A., Ferlaino F., Rota F. (2010), La montagna del Piemonte. Varietà e tipologie dei sistemi territoriali locali, IRES Piemonte.

INEA (1995), Analisi di gestione mediante indici di bilancio (a cura di Bartola A. e Arzeni A.).

INEA (2000), Linee metodologiche e istruzioni per la gestione dei dati RICA – Continea 7, Roma.

NordRegio (2004), Mountain Areas in Europe: analysis of mountain areas in EU member states, acceding and other European Countries, European Commission contract n. 2002.CE.16.0.AT.136, Final Report.

Offermann F. (2011), Implementation, validation and results of the cost of production model using National FADN databases, FACEPA Deliverable n.31, January.

Villeneuve A., Castelein A., Mekouar M.A. (2002), Les montagnes et le droit-tendances émergentes, FAO Etude Legislative, n.75, FAO Rome.

UNCEM-CENSIS (2002), Il valore della Montagna, rapporto di sintesi, Censis Roma.