Andrea Bonfiglio

Università Politecnica delle Marche

Agrimarcheuropa, n. 7, Giugno, 2015

L’agricoltura europea è chiamata oggi ad affrontare uno scenario inedito. Il ripensamento del sostegno pubblico all’agricoltura e la crescente competitività che caratterizza i mercati internazionali aumentano l’esposizione al rischio degli agricoltori. In questo contesto, la questione dell’accesso al credito risulta di fondamentale importanza, quale mezzo per sostenere processi di ristrutturazione e riorganizzazione dell’attività agricola. Con la soppressione dei regimi speciali, il credito agrario è assimilato al credito di impresa ed è pertanto soggetto alle stesse regole di accesso che vigono per le imprese non agricole in termini di dotazione finanziaria e organizzativa, rapporti dialettici con gli istituti creditizi e gestione del rischio di insolvenza. Questo implica che anche le imprese agricole sono tenute a dimostrare di avere sotto controllo la propria situazione contabile e di pianificare i propri progetti di investimento utilizzando i comuni strumenti di pianificazione aziendale. Il problema tuttavia è che molte imprese agricole non sono soggette agli obblighi di tenuta della contabilità e sono prive di conoscenze manageriali sufficienti per impostare un business plan o valutare semplicemente la redditività di un investimento. Ciò complica la procedura di valutazione del merito creditizio al punto da comprometterne gli esiti. L’agricoltura europea è chiamata oggi ad affrontare uno scenario inedito. Il ripensamento del sostegno pubblico all’agricoltura e la crescente competitività che caratterizza i mercati internazionali aumentano l’esposizione al rischio degli agricoltori. In questo contesto, la questione dell’accesso al credito risulta di fondamentale importanza, quale mezzo per sostenere processi di ristrutturazione e riorganizzazione dell’attività agricola. Con la soppressione dei regimi speciali, il credito agrario è assimilato al credito di impresa ed è pertanto soggetto alle stesse regole di accesso che vigono per le imprese non agricole in termini di dotazione finanziaria e organizzativa, rapporti dialettici con gli istituti creditizi e gestione del rischio di insolvenza. Questo implica che anche le imprese agricole sono tenute a dimostrare di avere sotto controllo la propria situazione contabile e di pianificare i propri progetti di investimento utilizzando i comuni strumenti di pianificazione aziendale. Il problema tuttavia è che molte imprese agricole non sono soggette agli obblighi di tenuta della contabilità e sono prive di conoscenze manageriali sufficienti per impostare un business plan o valutare semplicemente la redditività di un investimento. Ciò complica la procedura di valutazione del merito creditizio al punto da comprometterne gli esiti.

Il presente numero è incentrato sul tema del credito e della pianificazione aziendale. Si apre con un contributo che descrive la situazione del mercato del credito nelle Marche con un’attenzione particolare al settore agricolo. Ad esso fa seguito un articolo sugli strumenti finanziari a disposizione delle imprese agricole per accedere al credito. Il numero prosegue con un contributo volto ad analizzare le questioni che influenzano l’adozione del business plan da parte degli imprenditori agricoli e i suoi ambiti di applicazione. L’articolo successivo presenta i risultati provenienti da indagini e gruppi di discussione volti a raccogliere giudizi e fabbisogni in merito al rapporto tra imprese agricole e istituti creditizi nelle procedure di richiesta di finanziamenti e all’utilizzo del Business Plan per l’accesso alle risorse del PSR. Il numero si completa con l'illustrazione di uno strumento online per coadiuvare esperti, tecnici e imprenditori nella valutazione degli investimenti di natura forestale tramite la tecnica dell'analisi costi-benefici. Una scheda viene infine dedicata alla presentazione di una nuova EBOX sul tema della diversificazione in agricoltura.

|

Giulia Bettin

Università Politecnica delle Marche & Mo.Fi.R.

Agrimarcheuropa, n. 7, Giugno, 2015

Introduzione Introduzione

Il presente articolo si pone l’obiettivo di fornire uno sguardo di insieme sulla situazione del mercato del credito nelle Marche, evidenziandone in particolare le caratteristiche principali in relazione all’attività delle imprese del settore primario. Dopo una breve introduzione sullo scenario economico marchigiano attuale e sullo stato del settore agricolo, viene offerta un’analisi dettagliata dell’operatività del mercato del credito locale, in termini di domanda da parte delle imprese, di offerta da parte del sistema bancario e di qualità del credito esistente. L’ultima parte dell’articolo si focalizza sui finanziamenti a lungo termine concessi alle imprese agricole a livello regionale, sul loro andamento negli ultimi anni e sulle principali destinazioni d’uso. In chiusura, si riportano alcune considerazioni in merito alle prospettive future del mercato del credito in regione e alle possibili linee di intervento per migliorare l’accesso al credito da parte delle imprese.

Il quadro economico regionale e la situazione del settore agricolo

La situazione attuale dell’economia marchigiana riflette le tendenze che si osservano a livello nazionale, sebbene le conseguenze della prolungata crisi economica che ha avuto luogo dal 2008 in poi abbiano colpito l’economia regionale più di quella italiana. Nonostante alcuni timidi segnali di ripresa, il quadro macroeconomico risulta ancora molto fragile. Come mostrano i più recenti dati disponibili su base regionale, la flessione nel valore assoluto e pro capite del PIL nel 2012 si attesta ad oltre i 3 punti percentuali rispetto all’anno precedente (Banca d’Italia, 2014a). L’unico settore a mostrare un andamento in netta controtendenza rispetto all’anno precedente è quello agricolo, con una variazione positiva del valore aggiunto prodotto pari al 7,2%.

Anche la dimensione media dell’impresa agricola marchigiana è cresciuta, sebbene lievemente, nell’ultimo decennio (2,9 addetti nel 2011 contro 2,5 addetti nel 2001 (1)), al contrario di quanto successo su scala nazionale. Nel confronto europeo, le Marche registrano nel 2011 il 3,6% del totale degli addetti impiegati in agricoltura, contro un dato medio dell’1,3% nelle altre regioni europee (Banca d’Italia, 2014a). La quota degli investimenti fissi lordi destinati al settore agricolo sul totale regionale ha mostrato nel 2011 un calo pronunciato quasi quanto quello registrato in precedenza nel 2007 (Istat, 2013). Il dato per le Marche sembra dunque riflettere la progressiva e costante tendenza ad un ridimensionamento del settore primario che si osserva a livello nazionale a fronte della crescita del settore dei servizi. Rispetto agli altri settori produttivi tradizionali, però, ed in particolare rispetto all’industria manifatturiera e al settore delle costruzioni, il calo degli investimenti fissi lordi regionali effettuati nel settore agricolo è stato contenuto: la quota sul totale regionale è passata dal 3,7% nel 2000 al 3,1% nel 2011, con una flessione del 16%, rispetto ad una flessione del 22% e del 46% fatte registrare rispettivamente nell’industria manifatturiera e nelle costruzioni (2).

Il mercato del credito

A livello regionale, il mercato del credito registra livelli di attività ben lontani dalla fase precedente alla crisi. I dati relativi agli ultimi anni mostrano una continua tendenza alla contrazione dei prestiti bancari erogati ai soggetti residenti all’interno della regione. A giugno 2014, si registrava una diminuzione dei prestiti alle imprese pari al 2,9% rispetto a giugno 2013 (Banca d’Italia, 2014b). Tale flessione ha interessato tutte le classi dimensionali di impresa, risultando tuttavia meno marcata per le aziende medio-grandi (-2,8%) rispetto a quelle di piccole dimensioni (-3,2%), classe dimensionale in cui, come visto sopra, si concentra la quasi totalità delle aziende agricole marchigiane. Per il settore agricolo, la flessione su base annuale a giugno 2014 era pari allo 0,8%.

L’andamento negativo della dinamica dei prestiti bancari a livello regionale deriva da fattori che caratterizzano il mercato del credito sia dal lato della domanda da parte delle imprese, sia dal lato dell’offerta da parte degli intermediari finanziari.

Dal lato della domanda, la debolezza dell’attività economica e la connessa situazione di difficoltà di molte imprese fanno sì che il fabbisogno di risorse finanziarie espresso da queste ultime sia legato, in primo luogo, a necessità di ristrutturazione e consolidamento di posizioni debitorie e, in secondo luogo, alla disponibilità di capitale circolante, ovverosia a esigenze di liquidità. La domanda di credito volta a finanziare nuovi investimenti, invece, ha continuato a mostrare una marcata tendenza negativa anche nel corso del 2014, a testimonianza di una certa difficoltà da parte delle imprese marchigiane a investire in attività di ammodernamento della propria struttura produttiva, o in ricerca e sviluppo. Dal lato dell’offerta, le imprese più penalizzate risultano essere le imprese di grande dimensione e, a livello settoriale, quelle appartenenti al settore dell’edilizia.

L’irrigidimento dell’offerta del credito da parte del settore bancario si è manifestato in particolare attraverso un aumento dei tassi di interesse medi sui prestiti concessi, in particolare su quelli considerati più rischiosi, e un aumento delle garanzie richieste alle imprese per tutelarsi dal rischio creditizio.

Per le imprese marchigiane il grado di copertura, ovvero il rapporto tra il valore delle garanzie richieste dalle banche e il totale dei prestiti erogati è salito dal 61 al 67% tra il periodo precedente all’inizio della crisi e il 2013 (Banca d’Italia, 2014a). Rispetto alla media italiana, il grado di copertura risulta maggiore in tutti i settori produttivi (+8% rispetto alla media nazionale). Nelle Marche, le garanzie personali, ossia gli impegni presi da soggetti terzi relativi al rimborso di un debito in caso di inadempimento del debitore principale, coprono circa il 45% dei prestiti, mentre le garanzie reali, ovvero l’iscrizione ipotecaria o il pegno, circa il 40%. Il valore delle garanzie rilasciate alle imprese dai consorzi di garanzia fidi a livello regionale è cresciuto nel 2013 dello 0.8% dopo una pesante flessione registrata nel 2012 (-6.5%).

La qualità del credito concesso dal settore bancario alle imprese marchigiane, misurata attraverso l’indice di deterioramento netto, ossia il saldo tra i miglioramenti e i peggioramenti dei crediti alle imprese (3), ha mostrato di recente un trend decisamente negativo; se fino al 2011 il dato regionale era in linea con quello registrato a livello nazionale, negli ultimi anni la qualità del credito locale ha subito un marcato peggioramento, da imputarsi principalmente al settore edile.

Secondo le stime della Banca d’Italia, l’indice di deterioramento netto è pari a -14% per le Marche nel 2013, contro un dato medio nazionale di -8,7%. Il deterioramento è stato più accentuato per le imprese con oltre 20 addetti rispetto alle piccole e medie imprese tra le quali rientrano, come visto in precedenza, molte delle imprese agricole locali.

Se consideriamo i finanziamenti alle imprese, la quota dei prestiti entrati in sofferenza nel 2013 era pari al 9%, oltre il doppio rispetto al 2012 (4,3%). Sebbene il 2014 ha offerto timidi segnali di miglioramento, con un tasso di ingresso in sofferenza pari all’8,4% a giugno 2014, e una quota del 16.5% di prestiti con temporanee difficoltà di rimborso sul totale dei prestiti alle imprese, il quadro marchigiano rimane comunque peggiore rispetto a quello nazionale (Banca d’Italia, 2014b).

I finanziamenti di medio-lungo periodo al settore agricolo marchigiano

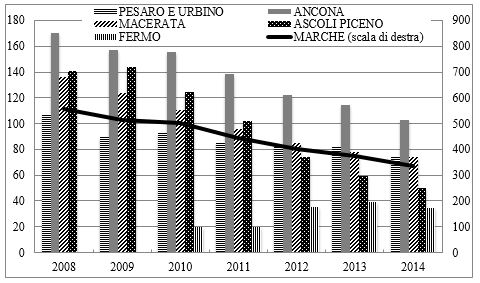

Le consistenze dei finanziamenti a medio-lungo termine al settore primario hanno subito un calo costante e molto significativo negli ultimi anni. Tra la fine del 2008 e la fine del 2014, lo stock dei finanziamenti regionali agli investimenti agricoli è sceso del 40%, passando da 555 a 337 milioni di euro (4). La flessione ha interessato di fatto tutte le province marchigiane, con livelli meno accentuati nella provincia di Fermo (Figura 1).

Figura 1 - Finanziamenti oltre il breve termine al settore agricolo nelle Marche (consistenze a fine anno, milioni di euro)

Fonte: elaborazione dell’autore su dati Banca d’Italia

Il calo è stato particolarmente accentuato per lo stock di investimenti a tasso agevolato, diminuiti nello stesso periodo del 65%, contro una flessione del 35% nelle consistenze dei finanziamenti a tasso ordinario.

Per quanto riguarda la destinazione d’uso, il credito in essere alla fine del 2014 era distribuito pressoché in ugual misura tra costruzione di fabbricati rurali, acquisto di macchine, attrezzature, mezzi di trasporto, prodotti vari rurali e acquisto di immobili rurali, a differenza di quanto avviene su scala nazionale, dove il peso dell’acquisto di immobili è di gran lunga inferiore.

Le erogazioni di nuovi finanziamenti hanno registrato un lieve aumento nel corso del 2014 (+3%) dopo anni di pesanti variazioni negative, del 30% in media, a partire dal 2011 in poi. E’ interessante notare come quasi i due terzi dei nuovi finanziamenti erogati nel 2014 siano destinati all’acquisto di macchinari e attrezzature, contro appena il 13% utilizzato per l’acquisto di immobili.

Negli ultimi anni la crisi dei debiti sovrani, la prolungata recessione e le difficoltà di ripresa dell’economia reale hanno giocato un ruolo chiave nel calo del credito concesso al settore privato da parte del sistema bancario italiano, e regionale, e quindi anche delle erogazioni di finanziamenti alle imprese agricole. A sua volta, il calo delle erogazioni ha contribuito in maniera decisiva ad accelerare la naturale diminuzione dello stock di finanziamenti dovuta agli ammortamenti.

Conclusioni

La situazione del mercato del credito locale, non diversamente da quello nazionale, appare ancora lontana dai livelli di attività del periodo precedente alla recente crisi economica, sia per le difficoltà proprie del sistema finanziario, sia per la recessione che ha coinvolto pesantemente il settore reale.

La struttura finanziaria regionale, per continuare a svolgere il suo ruolo di sostegno all’economia del territorio, ed in particolare al settore produttivo, deve avere come attori principali non solo le banche, ma anche i consorzi di garanzia e le società di investimento.

Le banche sono chiamate a migliorare la propria solidità patrimoniale, le capacità di valutare il merito di credito e i rischi connessi ai prestiti da concedere. I consorzi di garanzia devono continuare a svolgere un importante ruolo complementare rispetto al sistema bancario offrendo garanzie a supporto dei prestiti; tale ruolo risulta fondamentale per un tessuto produttivo di piccole e medie imprese e, tra queste, di imprese agricole. I progetti di investimento, in particolare quelli delle imprese più innovative, trarrebbero benefici dallo sviluppo di strumenti finanziari alternativi, quali ad esempio società di investimento, venture capitalist, fondi chiusi di investimento, crowdfunding.

Per le imprese del settore agricolo, che potrebbero riscontrare per la natura stessa della loro attività maggiori difficoltà nell’accesso a questo tipo di canali, rimane essenziale il ruolo svolto dai finanziamenti europei e dalla nuova fase di programmazione 2014-2020. Rispetto alle tradizionali sovvenzioni a fondo perduto, l’obiettivo è il rilancio di strumenti finanziari quali ad esempio il fondo di credito o il fondo di garanzia, in modo tale che la provvista pubblica sia di supporto alle imprese agricole nell’accesso a finanziamenti da parte del settore bancario.

Note

(1) I dati fanno riferimento alle due più recenti edizioni del Censimento Generale dell’Agricoltura.

(2) Si vedano a riguardo i dati Istat disponibili all’indirizzo [link].

(3) L’indice di deterioramento netto è calcolato come il saldo tra la quota di finanziamenti la cui qualità è migliorata nei 12 mesi precedenti e la quota dei crediti che hanno registrato un peggioramento espresso come percentuale dei prestiti di inizio periodo.

(4) I dati sui finanziamenti oltre il breve termine all’agricoltura (consistenze ed erogazioni) sono disponibili sul sito della Banca d’Italia all’indirizzo [link].

Riferimenti bibliografici

Banca d’Italia (2014a), Economie regionali. L’economia delle Marche nell’anno 2013. Banca d’Italia, Roma.

Banca d’Italia (2014b), Economie regionali. L’economia delle Marche – Aggiornamento congiunturale. Numero 33. Banca d’Italia, Roma.

Istat (2013), Conti economici nazionali e territoriali. Edizione Novembre 2013. Istat, Roma.

|

Roberto D'Auria, Mario Guido

ISMEA

Agrimarcheuropa, n. 7, Giugno, 2015

Gli strumenti finanziari nel quadro comunitario Gli strumenti finanziari nel quadro comunitario

In vista della nuova programmazione 2014-2020 dei Fondi Strutturali e di Investimento Europeo (FSIE), il Consiglio europeo dell’ottobre 2013 ha posto come obiettivo, rispetto al periodo 2007-2013, un aumento significativo per tutti i Paesi e il raddoppio della quantità di sostegno alle piccole e medie imprese erogato tramite Strumenti Finanziari (SF). L’esigenza emersa nella nuova programmazione, che riguarda anche i programmi di sviluppo rurale finanziati dal Fondo europeo dello sviluppo rurale (FEASR), trova la sua base giuridica nel regolamento n. 1303/2013 del Parlamento europeo e del Consiglio (articoli 37-46).

La centralità degli SF nelle politiche dell’Unione è stata ulteriormente rafforzata con l’adozione del cosiddetto “Piano Junker”, nell’ambito del quale, oltre all’istituzione del nuovo Fondo europeo per gli investimenti strategici (FEIS), è prevista la massimizzazione dell’effetto dei fondi SIE 2014-2020, tramite il rafforzamento degli interventi attuati mediante prestiti, capitale di rischio e garanzie rispetto alle tradizionali sovvenzioni.

Il Piano prevede inoltre il rafforzamento dell’assistenza tecnica, di concerto con la BEI e i principali attori nazionali e regionali, al fine di realizzare un “polo di consulenza sugli investimenti”. In questo polo di consulenza sarà inclusa una piattaforma di assistenza tecnica per l’utilizzo di strumenti finanziari nell’ambito dei fondi SIE denominata “Compass”.

La Commissione europea si è fatta carico di questi obiettivi predisponendo delle apposite linee guida per le Autorità di gestione (AdG) dei programmi (European Commission, 2014). Per la Commissione gli SF rappresentano un metodo di erogazione dell’aiuto al beneficiario più efficiente delle tradizionali sovvenzioni a fondo perduto, in quanto assicurano:

- una leva finanziaria che consente di accrescere l’impatto dei programmi: la possibilità di attivare un numero maggiore di interventi a parità di risorse finanziarie impegnate;

- maggiore efficienza dell’intervento derivante dalla natura rotativa degli SF: una parte delle risorse può essere riutilizzata durante e dopo il termine della programmazione;

- migliore qualità dei progetti in quanto l’investimento deve essere ripagato dalle risorse generate: necessità di una maggiore disciplina finanziaria dell’impresa, che attiverà solo iniziative sostenibili anche da un punto di vista economico e finanziario;

- un accesso ad un più ampio spettro di strumenti di intervento, sia per le amministrazioni che per i beneficiari: le situazioni ed i fabbisogni di partenza delle imprese in termini finanziari possono presentarsi in maniera differenziata e quindi richiedere soluzioni articolate;

- riduzione della dipendenza del settore dagli aiuti a fondo perduto: occorre evitare iniziative volte principalmente all’acquisizione dell’aiuto in conto capitale che spesso vedono messa in secondo piano la bontà dell’investimento e la sua sostenibilità nel medio-lungo periodo;

- attrazione di risorse private a beneficio degli obiettivi dei programmi: di norma gli strumenti finanziari sono attuati in sinergia con prodotti finanziari offerti da privati, ad esempio prestiti bancari, consentendo un afflusso di capitali privati nelle aree rurali.

Strumenti finanziari e valutazione ex ante

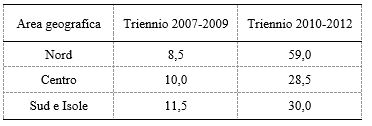

Per l’utilizzo di SF nei programmi è necessaria una valutazione ex-ante da effettuare a livello dello specifico strumento finanziario, che deve dimostrare l’esistenza di elementi oggettivi che ne dimostrino la reale utilità, quali l’esistenza di un gap nel mercato dei capitali di riferimento e l’esistenza di un valore aggiunto che gli strumenti finanziari possono apportare al programma rispetto a modalità alternative di attuazione. La Rete Rurale Nazionale ha avviato un’azione per la realizzazione di una valutazione ex ante a livello nazionale, come strumento di supporto alle AdG nella redazione delle specifiche valutazioni regionali. È stato pubblicato un primo report (Mipaaf, 2014), contenente i primi risultati parziali della valutazione sulla situazione di contesto e sul gap di mercato rilevabile per l’agricoltura. I principali risultati emersi evidenziano che le debolezze strutturali del settore agricolo italiano (quali la polverizzazione delle imprese, l'età avanzata dei conduttori, la frammentazione e l'inefficienza della filiera, ecc.) si associano ad un rilevante gap tra domanda e offerta di credito per gli operatori agricoli. In particolare, un’analisi condotta sulla base di un modello econometrico dimostra che la forte contrazione del credito a medio-lungo termine per il settore agricolo registratosi negli ultimi anni è realmente dovuto ad una restrizione dell’offerta (Tabella 1). A conferma dell’esistenza di un reale credit crunch, è stato dimostrato che la restrizione dell’offerta di credito non appare giustificata da un generale peggioramento del merito creditizio delle imprese. Infatti, nello stesso periodo, secondo un’analisi condotta su dati FADN, il merito creditizio delle imprese agricole non mostra un rilevante peggioramento.

Tabella 1 - Media annua credit crunch in milioni di euro

Fonte: Mipaaf, 2014

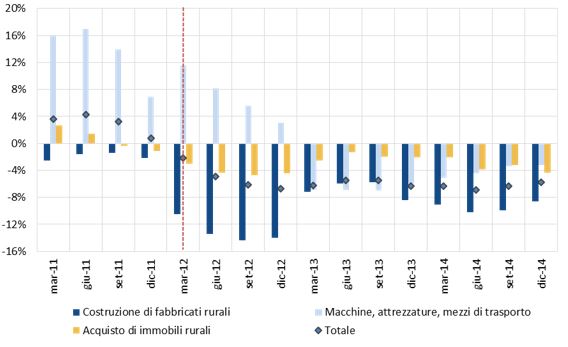

Il perdurare delle difficoltà di accesso al credito del settore agricolo è confermato dall’analisi dell’evoluzione dei prestiti di medio e lungo termine. In questo caso, le consistenze bancarie destinate al settore primario, nella seconda metà del 2011, hanno mostrato un rallentamento della crescita che poi è divenuta negativa a partire dal 2012 (Figura 1).

Figura 1 – Finanziamenti oltre il breve termine all’agricoltura, per destinazione di investimento (variazioni % delle consistenze sui 12 mesi)

Fonte: elaborazioni ISMEA su dati Banca d’Italia

Gli strumenti nazionali per l’accesso al credito

La Conferenza Stato-Regioni del 18 dicembre 2014 (atto n. 181/CSR) ha approvato uno schema di accordo-tipo ai sensi dell’art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, le Regioni e l'Istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA), che consente alle Regioni di avvalersi degli strumenti finanziari disponibili a livello nazionale anche nei programmi di sviluppo rurale. Gli strumenti interessati sono il Fondo di garanzia di cui all’articolo 17 e il Fondo credito di cui all’articolo 17, comma 4, del decreto legislativo 102/2004.

Si tratta di due strumenti classici, ampiamente utilizzati per le politiche pubbliche a sostegno del mercato dei capitali, anche nell’ambito delle politiche dell’Unione europea a sostegno delle imprese e degli investimenti, che appaiono idonei a rispondere alle criticità che caratterizzano il mercato del credito bancario per le imprese agricole.

Considerato l’elevato livello di sofferenze sui crediti, l’avversione al rischio delle banche può essere considerata al momento il principale ostacolo alla ripresa delle erogazioni e al superamento del credit crunch rilevato. In questo senso, il fondo di garanzia può fornire un contributo importante alla ripresa delle erogazioni.

La garanzia riduce per la banca la rischiosità del prestito, determinando un beneficio in termini di assorbimento di capitale. In particolare, nel caso di fondi che possono godere della garanzia di ultima istanza dello Stato, come avviene per il fondo di garanzia nazionale, le banche possono applicare una “ponderazione zero” all’assorbimento di capitale a copertura del rischio di perdite. L’utilizzo del Fondo di credito nazionale potrebbe fornire un contributo ulteriore, in particolare grazie alla struttura in risk sharing pubblico-privato che lo caratterizza. Il fondo è in grado di fornire infatti un duplice sostegno alle nuove erogazioni, favorendo la liquidità e riducendo il rischio di credito, in quanto, i rischi gravanti sulla quota pubblica di ciascuna operazione rimangono a carico del fondo.

Il funzionamento del Fondo di garanzia e del Fondo credito nel PSR

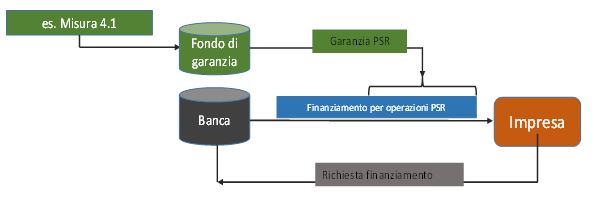

Il Fondo di garanzia è costituito tramite il versamento di una quota del budget di una misura PSR, finalizzata al rilascio di garanzie su finanziamenti bancari (liberamente reperiti dall’impresa presso le banche), per operazioni ammissibili alla misura da cui le risorse provengono (Figura 2).

La garanzia copre fino al 70% (80% per i giovani) del prestito. Per il finanziamento, l’impresa si rivolge direttamente alla banca, che provvede successivamente ad inviare la richiesta al garante, corredata delle informazioni necessarie alla valutazione della stessa.

Figura 2 – Fondo di garanzia nel PSR

Fonte: ISMEA

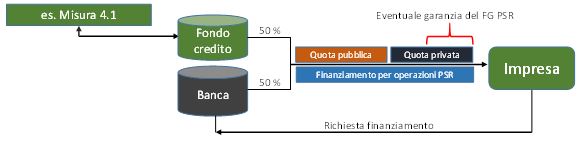

Il Fondo di credito è costituito tramite il versamento di una quota del budget di una misura PSR, finalizzata al rilascio di prestiti agevolati alle imprese, per operazioni ammissibili alla misura da cui le risorse provengono (Figura 3).

A valere su tali risorse, il gestore del fondo rilascia finanziamenti agevolati in risk sharing con le banche. Ciascun finanziamento è rilasciato utilizzando, per il 50% le risorse PSR (a tasso agevolato o tasso 0), per il restante 50% risorse bancarie (a tasso ordinario).

Per ciascuna operazione, l’agevolazione in termini di ESL concessa al beneficiario è calcolata in conformità con la Comunicazione della Commissione (2008/C 14/02) relativa alla revisione del metodo di fissazione dei tassi di riferimento e di attualizzazione.

Per il finanziamento, l’impresa si rivolge direttamente alla banca, che provvede successivamente a richiedere la provvista pubblica al gestore del fondo (l’ammissibilità dell’operazione alla misura deve comunque essere verificata dalla Regione). La quota privata del finanziamento può essere coperta in parte dalla garanzia del fondo di garanzia PSR.

Figura 3 – Fondo credito nel PSR

Fonte: ISMEA

Riferimenti bibliografici

European Commission (2014), Financial instruments in ESIF programmes 2014-2020. A short reference guide for Managing Authorities, Ref. Ares(2014)2195942 - 02/07/2014. Disponibile al seguente [link].

Mipaaf (2014), Strumenti finanziari nello sviluppo rurale 2014-2020. Risultati parziali della valutazione ex ante nazionale. Documento di supporto per la redazione della valutazione ex ante degli Strumenti finanziari inclusi nei PSR 2014-2020, ai sensi del regolamento UE n. 1303/2013, articolo 37, Settembre 2014. Disponibile al seguente [link].

|

Andrea Arzeni

Istituto Nazionale di Economia Agraria

Agrimarcheuropa, n. 7, Giugno, 2015

Introduzione Introduzione

L’utilizzo del Business Plan (BP) per l’accesso ai finanziamenti pubblici del PSR è stato reintrodotto nella scorsa programmazione (Ceccarelli, Dono, 2009) e confermato nel nuovo periodo 2014-2020. Diverse Regioni hanno adottato procedure informatiche per guidare i beneficiari alla compilazione dei BP e per raccogliere le informazioni utili per la valutazione e la selezione dei progetti (D’Auria et al., 2011), ma ancora questa strumentazione risulta per molti agricoltori complessa e onerosa sotto il profilo dell’impegno e delle competenze richieste.

In questo articolo si analizzeranno le questioni che influenzano l’adozione del BP da parte degli imprenditori agricoli e gli ambiti di applicazione che lo rendono uno strumento utile ed opportuno. Si tratta infatti di un approccio di pianificazione aziendale che andrebbe adottato in specifici contesti operativi al di fuori dei quali il suo utilizzo rischia di diventare un appesantimento procedurale per le aziende e uno strumento di scarsa efficacia per le Autorità di gestione (AdG) dei PSR.

Il quadro normativo di riferimento

Il Regolamento UE 1305/2013 (1) condiziona l’accesso ad alcuni aiuti, alla presentazione di un piano aziendale. Gli interventi finanziabili riguardano in particolare: (a) lo sviluppo delle aziende agricole e delle imprese destinati per l'avviamento di imprese per i giovani agricoltori, le attività extra-agricole nelle zone rurali e lo sviluppo di piccole aziende agricole; (b) gli investimenti nella creazione e nello sviluppo di attività extra-agricole; (c) i pagamenti annuali o pagamenti unatantum agli agricoltori ammissibili al regime per i piccoli agricoltori che cedono permanentemente la propria azienda ad un altro agricoltore.

Anche in altre misure è possibile che le Regioni richiedano la presentazione di un piano aziendale ma non può essere vincolante per accedere al finanziamento (ad esempio può essere utilizzato per predisporre la graduatoria delle domande).

I contenuti essenziali di un piano aziendale sono indicati nel regolamento delegato UE 807/2014 (2). Nello specifico, nel caso di aiuto all’avviamento a favore dei giovani agricoltori occorre considerare: (a) la situazione di partenza dell’azienda agricola; (b) le tappe essenziali e gli obiettivi per lo sviluppo delle attività della nuova azienda; (c) i particolari delle azioni, incluse quelle inerenti alla sostenibilità ambientale e all’efficienza delle risorse, occorrenti per lo sviluppo delle attività dell’azienda agricola quali investimenti, formazione, consulenza o qualsiasi altra attività. Nel caso di aiuto all’avviamento per attività non agricole nelle zone rurali, vanno invece considerati: (a) la situazione economica di partenza della persona o della micro o piccola impresa che chiede il sostegno; (b) le tappe essenziali e gli obiettivi per lo sviluppo delle nuove attività dell’azienda agricola o della micro o piccola impresa; (c) i particolari delle azioni richieste per lo sviluppo delle attività della persona o dell’azienda agricola o della micro o piccola impresa, quali i particolari di investimenti, formazione e consulenza. Nel caso di aiuto all’avviamento per lo sviluppo di piccole aziende agricole, si considerano: (a) la situazione di partenza dell’azienda agricola; (b) i particolari delle azioni, incluse quelle inerenti alla sostenibilità ambientale ed all’efficienza delle risorse, che potrebbero favorire il conseguimento della redditività, quali investimenti, formazione, collaborazione o qualsiasi altra azione.

Nella versione ancora non definitiva del PSR Marche (3) la presentazione del BP è prevista nella Misura 4 – “Investimenti in immobilizzazioni materiali” (Sottomisura 1 – “Sostegno a investimenti nelle aziende agricole” e Sottomisura 2 – “Sostegno a investimenti a favore della trasformazione/commercializzazione e/o dello sviluppo dei prodotti agricoli”); nella Misura 6 – “Aiuti all’avviamento per l’insediamento di giovani agricoltori” (Sottomisura 1 – “Nuove imprese agricole” e Sottomisura 2 – “Attività imprenditoriali extra-agricole nelle zone rurali”); e nella Misura 16 – “Cooperazione” (Sottomisura 4 – “Sostegno delle filiere corte e dei mercati locali” e Sottomisura 6 – “Sostegno alla cooperazione di filiera per l'approvvigionamento sostenibile di biomasse da utilizzare nella produzione di alimenti e di energia e nei processi industriali”).

Solo per la Misura 6 la presentazione del Piano rientra tra le condizioni di ammissibilità. Nella 4 e nella 16 è una fonte informativa che alimenta alcuni indicatori per la valutazione del progetto, ma solo per le filiere i costi per la sua predisposizione sono totalmente finanziati.

Gli ambiti di applicazione di un Business Plan

Le norme comunitarie e il loro recepimento regionale definiscono i contenuti del documento e le modalità applicative connesse ai finanziamenti pubblici. Ma sono coerenti con le finalità e i limiti di questo strumento di pianificazione aziendale?

Per rispondere occorre innanzitutto ricordare che le Regioni assegnano al BP il compito di misurare la sostenibilità finanziaria degli investimenti e quindi la loro capacità di ottenere un supporto anche dagli istituti di credito. Quindi la prima finalità è quella di valutare il rischio d’impresa, aspetto sicuramente molto importante, ma che non rappresenta l’obiettivo principale di questo strumento.

Nel linguaggio corrente il BP coincide con il Piano aziendale (4), che ha sostituito il termine più obsoleto di Piano di miglioramento aziendale (5) (Ciani, 1992) per sottolinearne l’obiettivo economico volto a migliorare la competitività delle aziende sui mercati. La finalità originaria di questo strumento, nato in ambito manifatturiero, è quella di comunicare l’idea imprenditoriale a partire dalla quale costruire una nuova attività o ridefinire profondamente quella esistente. Con questa accezione il BP non è solo uno strumento per dimensionare le strutture, i processi produttivi e le fonti di finanziamento ma è un mezzo di comunicazione per dimostrare le capacità organizzative, la conoscenza del contesto e del mercato, la predisposizione ad innovare e rischiare.

Coglierne solo gli aspetti quantitativi è molto riduttivo soprattutto in considerazione del processo di inverdimento delle politiche comunitarie che condiziona l’obiettivo economico ad altri scopi quali quelli della sostenibilità ambientale (biodiversità, clima, energia, ecc.) e sociale (occupazione, servizi alla popolazione, ecc.). L’utilizzo del BP nell’ambito di un PSR non dovrebbe quindi limitarsi a valutare i risultati economici aziendali ma considerare anche quelli di interesse collettivo che non sempre sono esprimibili monetariamente.

Un’altra criticità è legata all’ambito di applicazione del BP al di fuori dell’avvio di una nuova attività imprenditoriale. Questo strumento di pianificazione aziendale è adatto a descrivere e analizzare un processo di profonda riorganizzazione strutturale mentre il suo utilizzo per scelte imprenditoriali circoscrivibili a singole attività o dotazioni, come ad esempio la sostituzione di un macchinario, è complicato e per certi versi controproducente. Per affrontare questi problemi decisionali è più opportuno utilizzare specifici strumenti in grado di valutare la convenienza e la sostenibilità economica dei singoli investimenti (es. analisi dei flussi di cassa e calcolo del tasso di rendimento interno), senza la necessità di ricostruire uno scenario aziendale complessivo (De Benedictis, Cosentino, 1979).

Un altro elemento di valutazione dell’opportunità di utilizzare il BP è quello della dimensione economica dell’azienda. Le misure ad investimento pongono soglie minime di accesso ai finanziamenti (ad esclusione ovviamente dei nuovi insediamenti) ma si tratta solitamente di dimensioni relativamente basse per evitare di escludere la maggior parte delle aziende agricole.

Questa scelta comporta però che due aziende, di cui una avente, per esempio, una dimensione di 50 mila euro e l’altra di 500 mila, sono tenute ad applicare lo stesso modello di BP pur operando su scale produttive, tecnologiche e di mercato completamente diverse.

Inoltre va considerato che la dimensione economica aziendale e la forma giuridica determinano anche l’adozione di un sistema contabile completo (6) (aspetti economici e finanziari) che costituisce la base informativa essenziale per valutare la situazione corrente. Come è possibile, quindi, quantificare i fabbisogni finanziari e i risultati economici futuri se non si conoscono quelli presenti?

Alcune riflessioni conclusive

Malgrado i limiti applicativi precedentemente descritti, il BP rappresenta un passaggio obbligato per i nuovi imprenditori e per quelli che vogliono cambiare decisamente rotta, innovando sul piano non solo tecnologico o produttivo ma anche organizzativo. Questo strumento di pianificazione andrebbe però considerato non tanto un mezzo per accedere ai finanziamenti pubblici o privati, ma una opportunità per accrescere le proprie competenze e capacità imprenditoriali.

Se, come sovente accade, la predisposizione del BP viene delegata completamente al consulente, specie nel caso di aziende esistenti o da avviare non particolarmente strutturate, lo strumento rischia di perdere quasi completamente la sua efficacia divenendo purtroppo l’ennesimo allegato alla domanda di contributo.

In questo caso si tratta di una occasione persa, per gli agricoltori di ampliare le loro competenze organizzative e gestionali, e, per l’AdG, di stimolare una riflessione più ampia sul futuro delle imprese agricole meno legata agli schemi tradizionali e più innovativa.

Occorre infatti sottolineare che l’introduzione di una innovazione in azienda, così come la produzione di una esternalità ambientale, che sono tra gli obiettivi trasversali dello sviluppo rurale, mal si prestano ad una valutazione basata sui tradizionali indicatori economici e finanziari.

Per favorire lo sviluppo delle imprese agricole coerentemente con gli obiettivi del PSR, l’utilizzo di un BP “tradizionale” non appare sufficiente. E’ necessario che i soggetti finanziatori pubblici e privati siano anch’essi in grado di innovare, adottando procedure e strumentazioni più in linea con il nuovo modello di agricoltura europea.

Nel concreto, i finanziamenti, almeno quelli pubblici, non dovrebbero porre l’attenzione solo sulla solidità del capitale aziendale, ma anche sulla crescita del capitale umano, che è il vero fattore su cui puntare per favorire lo sviluppo rurale.

Note

(1) Sostegno allo sviluppo rurale da parte del Fondo europeo agricolo per lo sviluppo rurale (FEASR). Articolo 19, comma 4.

(2) Articolo 5, comma 1.

(3) Alla data di pubblicazione dell’articolo è disponibile la versione licenziata dal Consiglio Regionale in attesa di approvazione definitiva da parte della Commissione UE [link].

(4) Il Piano aziendale è uno strumento di pianificazione aziendale di medio-lungo periodo.

(5) Il Piano di miglioramento dell’efficienza delle strutture agrarie era previsto dal regolamento CEE 2328/91.

(6) La maggior parte delle aziende agricole non ha obblighi contabili al di fuori della gestione IVA.

Riferimenti bibliografici

Ceccarelli L., Dono G. (2009), L'uso del Business plan nelle procedure di finanziamento del PSR 2007 - 2013 della Regione Lazio, Agriregionieuropa, anno 5 n.16, Marzo.

Ciani A. (1992), Contabilità e management delle imprese in agricoltura, Etaslibri.

D’Auria R., Trezza F., Di Domenico M., Guido M. (2011), Il business plan on line ISMEA - Rete Rurale Nazionale, Agriregionieuropa, anno 7 n. 27, Dicembre.

De Benedictis M., Cosentino V. (1979), Economia dell’azienda agraria, il Mulino, Bologna.

Zamprogna L. (1988), Sistemi di pianificazione e controllo, Ipsoa informatica.

|

Francesca Severini

Regione Marche

Agrimarcheuropa, n. 7, Giugno, 2015

Introduzione

Nel corso del periodo di programmazione che si sta chiudendo la questione dell’accesso al credito per le imprese impegnate nella realizzazione degli investimenti del Programma di Sviluppo Rurale è stata molto sentita per ragioni che hanno dipeso sia dal contesto economico in cui la progettazione degli interventi si è realizzata, sia dall’importanza che il PSR ha attribuito al potenziamento della competitività delle imprese.

Riguardo a questo secondo aspetto è possibile sinteticamente indicare come aspetti significativi del PSR 2007-2013: (a) la forte selezione dei progetti di investimento presentati dalle imprese agricole; (b) la valorizzazione di investimenti di dimensione economica significativa, funzionale al miglioramento del rendimento e alla diversificazione delle attività; (c) il sostegno all’insediamento dei giovani nelle imprese attraverso un premio collegato alla realizzazione di investimenti; (d) l’incentivazione all’aggregazione in filiera.

La Regione Marche, tenuto conto dell’impegno economico necessario per la realizzazione degli investimenti, ha richiesto alle imprese un’accurata valutazione della situazione aziendale di partenza e l’avvio di un processo di pianificazione aziendale che prendesse in considerazione tutti gli elementi più significativi della situazione economico-finanziaria e le prospettive di crescita connesse alla realizzazione degli investimenti. Queste informazioni, insieme ad un’analisi delle fonti di finanziamento e del cash flow, sono state formulate nel business plan presentato dalle imprese in sede di domanda di accesso al contributo. La formulazione del business plan è stata definita anche con il supporto dell’Associazione Bancaria Italiana allo scopo di uniformare le informazioni richieste per l’accesso al PSR con quelle necessarie alla valutazione di finanziabilità degli istituti di credito e degli intermediari finanziari che rilasciano garanzie, facilitandone l’istruttoria a vantaggio delle imprese.

Gli obiettivi, come verrà illustrato successivamente, sono stati raggiunti parzialmente anche perché, sulla capacità degli imprenditori agricoli marchigiani di realizzare i progetti previsti, si è abbattuta la crisi economico-finanziaria, manifestando i suoi effetti in modo molto pesante a partire dal 2010, in un periodo in cui molti progetti erano stati già avviati.

Una prima valutazione di quanto avvenuto è stata condotta dalla Regione Marche attraverso un questionario somministrato alle imprese in fase di “chiusura” degli investimenti e mediante uno specifico focus group organizzato in sede di definizione delle strategie del PSR 2014-2020. Un giudizio più articolato sull’impatto delle misure di competitività sul settore agricolo regionale e delle problematiche connesse, tra le quali quelle del credito, sarà possibile al termine dell’attività della società Lattanzio Vic che sta svolgendo la valutazione ex post di tutto il PSR.

Beneficiari PSR e riscorso al credito: una prima valutazione del periodo 2008-2014

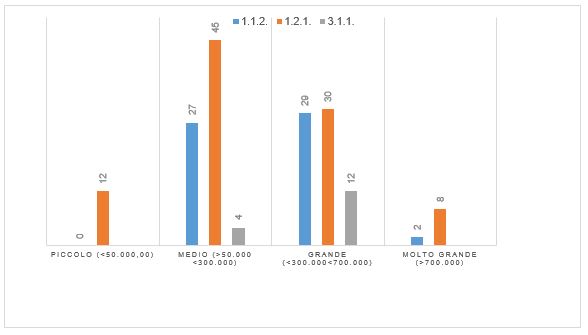

Il questionario utilizzato per la valutazione è stato formulato allo scopo di avere indicazioni di tipo qualitativo sul rapporto tra imprenditore e banca, sull’eventuale adesione a consorzi fidi, sull’utilizzo del business plan e sull’attività di pianificazione aziendale in generale. Il questionario è stato sottoposto solo ai beneficiari delle misure cosiddette di investimento durante la visita in azienda svolta per la liquidazione del saldo del contributo finale (Figura 1). I dati sono relativi ai progetti conclusi nel 2013. Sebbene la rilevazione non abbia elementi di significatività statistica, evidenzia comunque alcuni dati interessanti.

Figura 1 – Distribuzione del campione di imprese intervistate per misura del PSR e dimensioni dell’investimento in euro (in %)

Fonte: Regione Marche

La maggior parte delle imprese intervistate ha dichiarato di essersi rivolta ad un istituto di credito per realizzare l’investimento: il finanziamento è stato negato all’11% delle imprese che è riuscita a completare comunque il proprio piano. I beneficiari con la percentuale più alta di mancata erogazione ricadono nella categoria “giovani con dimensioni dell’investimento medio/alto”, ai quali sono state addotte in prevalenza motivazioni legate alla mancanza di adeguate garanzie. Una valutazione negativa della risposta della banca è stata fornita da circa il 40% delle imprese intervistate. La quota di aziende scontente aumenta con la dimensione dell’investimento, fino a raggiungere il 43% nel caso delle aziende con investimenti superiori a 700 mila euro.

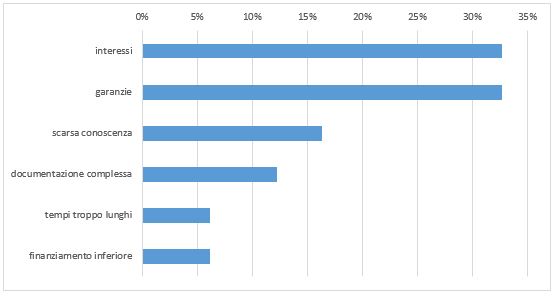

Il motivo di maggiore insoddisfazione è legato agli interessi troppo elevati e alle garanzie richieste. La scarsa conoscenza delle dinamiche e delle caratteristiche peculiari del settore agricolo è considerata un ostacolo all’erogazione di credito per circa il 16% degli intervistati (Figura 2).

Figura 2 – Motivazioni di insoddisfazione nei rapporti con gli enti creditizi

Fonte: Regione Marche

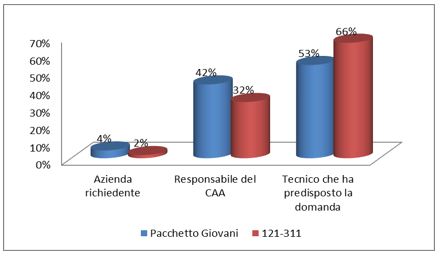

In relazione ai soggetti che supportano l’agricoltore nell’accesso al credito, è emerso che la quasi totalità delle imprese (91%) gestisce la domanda di credito singolarmente. Solo il 2% si avvale di liberi professionisti mentre l’1% usufruisce della consulenza offerta dai tecnici delle associazioni di categoria/CAA.

Rispetto alla concessione di garanzie, il 30% delle imprese dichiara di essersi rivolta almeno una volta ad un confidi. La quota di imprese che ha richiesto garanzie cresce con la dimensione dell’investimento, raggiungendo il 100% nelle imprese con investimenti superiori ai 700 mila euro, e risulta maggiore nelle imprese che realizzano investimenti riguardanti la diversificazione aziendale. E’ interessante notare come il 50% delle imprese che ha fornito un parere positivo sul rapporto intercorso con gli istituti creditizi si sia rivolta ad un confidi.

Le difficoltà di relazione con la banca si sono manifestate in particolare in fase di richiesta dell’anticipo e nella fase immediatamente precedente la rendicontazione dei progetti. Rispetto alla prima fase, va sottolineata una crescente difficoltà da parte della banche e delle società di assicurazione a rilasciare fidejussioni. Negli ultimi anni si è assistito infatti ad un vero e proprio “blocco” delle fideiussioni riconducibile ad una valutazione del rischio in capo ai fideiussori sempre più “stressata” e non facilmente prevedibile in fase di avvio del PSR

Per quanto riguarda le ultime fasi di realizzazione dei progetti, la risposta della banca è stata condizionata dalla mancanza di condivisione del progetto nelle fasi avvio e da una forte asimmetria tra la tipologia di finanziamento richiesto (credito a breve) e la tipologia di progetto (investimento). Le banche hanno evidenziato la necessità di un maggior coinvolgimento nelle fasi di avvio dell’investimento in modo da poterne valutare, con l’aiuto dei professionisti che collaborano con l’imprenditore, le specifiche produttive e le potenzialità reddituali. Riguardo alla qualità dell’informazione, permane ancora una specifica problematicità del settore agricolo, dovuta all’inadeguato utilizzo di strumenti contabili che favoriscono la valutazione delle potenzialità reddituali e delle dotazioni strutturali. Sono questi fattori propedeutici alla quantificazione del rischio da parte degli istituti di credito.

Il Business Plan nell’ambito del PSR

Come accennato in premessa, la Regione Marche, per l’accesso alle misure strutturali del PSR, ha vincolato le imprese a presentare un programma aziendale formulato secondo uno schema di business plan integrato nel sistema informativo (SIAR) di gestione della procedura istruttoria delle misure. Obiettivo principale di questo strumento era quello di valutare la sostenibilità economico-finanziaria del progetto di investimento e migliorare, per le motivazioni già esposte, anche la possibilità di accesso al credito. La società di valutazione Lattanzio Vic ha intervistato i beneficiari per avere indicazioni circa la percezione dell’utilità dello strumento. Dall’analisi delle risposte si evince che gran parte delle imprese ha predisposto il programma di sviluppo aziendale con l’ausilio di tecnici e responsabili del centri autorizzati di assistenza agricola (Figura 3). Nonostante la maggioranza delle imprese consideri il business plan molto utile per definire la fattibilità economica dell’investimento e per circoscrivere con maggiore chiarezza gli obiettivi previsti grazie alla sua realizzazione, solo una modesta quota di aziende dichiara di averlo elaborato in maniera autonoma. Diversamente da quanto riscontrato nei rapporti con le banche, l’attività di pianificazione viene per lo più delegata ai tecnici professionisti, presumibilmente per una scarsa diffusione della cultura manageriale tra le imprese del settore.

Emerge poi come il business plan non sia generalmente considerato uno strumento adeguato a comunicare il progetto ai partner esterni come le banche, anche per il fatto di aver inserito dati poco attinenti alla realtà. Molte imprese, inoltre, lamentano profondi e repentini mutamenti del contesto di base che, di fatto, vanificano le previsioni finanziarie di partenza.

Questi risultati sono confermati anche da quanto è emerso nel focus group sul tema della competitività realizzato dalla Regione Marche per l’analisi dei fabbisogni del territorio e ai fini della preparazione del PSR 2014-2020 al quale hanno partecipato rappresentanti di istituti bancari, organizzazioni di categoria, confidi e università. Dalla discussione è infatti scaturito come il business plan possa effettivamente rappresentare uno strumento di supporto all’imprenditore per pianificare il proprio progetto di investimento e analizzare lo scostamento tra i risultati preventivati e quelli rendicontati. Il problema tuttavia è l’eccessiva discrezionalità nell’inserimento dei dati e la mancanza di controlli di coerenza, con la conseguenza che i dati inseriti, spesso, non sono rispondenti alla realtà. Tra l’altro le informazioni fornite non vengono valutate adeguatamente in fase di ammissibilità del progetto, riducendo ulteriormente l’utilità dello strumento.

Figura 3 – Soggetto predisponente il Business Plan richiesto per l’accesso alle misure del PSR 2007-2013

Fonte: Lattanzio Vic

Considerazioni conclusive

I risultati delle indagini condotte mostrano come, ormai, anche per le imprese agricole il rapporto con gli istituti di credito stia divenendo strategico e come l’accesso al credito rappresenti effettivamente un serio problema per una parte cospicua di esse. Le difficoltà maggiori vanno ricercate nella richiesta eccessiva di garanzie da parte degli istituti creditizi che penalizzano soprattutto le giovani aziende, da una relazione poco strutturata tra imprese e banche e da una bassa qualità delle informazioni disponibili in assenza di una contabilità analitica e/o di stime realistiche.

Un meccanismo che si è dimostrato utile per rafforzare le garanzie finanziarie è stato l’intervento di un confidi con forte esperienza nel settore agricolo regionale, in merito al quale tuttavia è necessario accrescere la conoscenza da parte degli imprenditori per meglio sfruttarne il ruolo di intermediazione tra sistema produttivo e sistema creditizio.

Le evidenze raccolte, provenienti sia dalle imprese che dagli altri stakeholder coinvolti, mostrano inoltre come il business plan possa rappresentare uno strumento efficace per l’imprenditore al fine di definire chiaramente gli obiettivi del progetto e analizzarne la sostenibilità economico-finanziaria. Tuttavia, le indicazioni emerse spingono verso un ripensamento di come lo strumento debba essere strutturato anche per agevolare i rapporti con i soggetti esterni. Possibili modifiche potrebbero essere indirizzate verso il miglioramento della procedura di valutazione della sostenibilità finanziaria dell’investimento realizzato (da attuarsi prima della presentazione alla Regione Marche) attraverso il coinvolgimento di tecnici, banche e confidi, ciascuno per la propria specifica competenza. Coerentemente a quanto scaturito da queste prime valutazioni, il PSR appena approvato dalla Regione Marche, ha, tra le altre cose, previsto per tutti i progetti di investimento la predisposizione di un’analisi di sostenibilità finanziaria e di merito creditizio delle imprese da parte di banche e/o confidi, volta a favorire un coinvolgimento fattivo delle banche alla realizzazione degli investimenti e a fornire alla Regione Marche dati di supporto per la concessione dei contributi anche al fine di ridurre il tasso di mortalità delle domande in corso di realizzazione dei progetti.

|

Antonello Lobianco

AgroParisTech

Agrimarcheuropa, n. 7, Giugno, 2015

Introduzione Introduzione

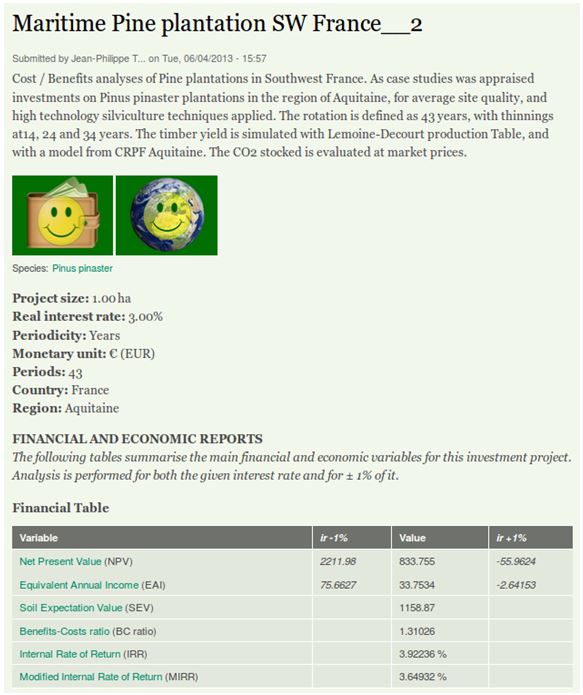

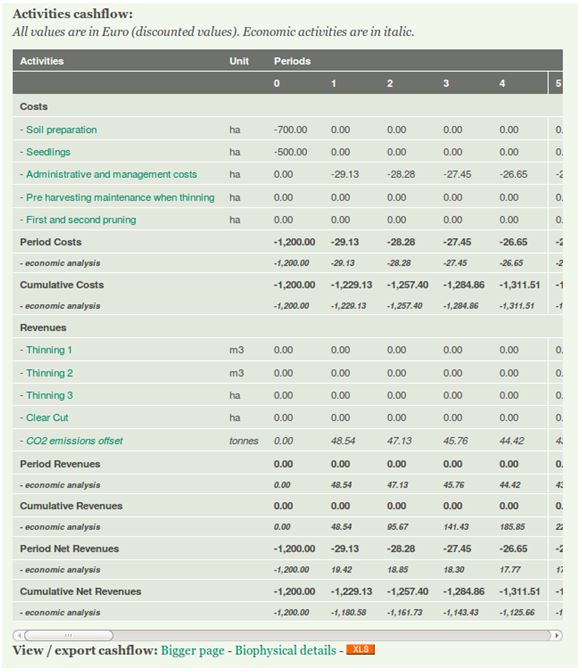

FInWeb (Forest Investments Web application), il cui nome deriva dalla combinazione dei termini inglesi Forest Investments, Financial e Web, è uno strumento fruibile online (1), sviluppato per conto dell’Istituto Europeo Forestale (European Forest Institute [link]), per aiutare esperti, tecnici e imprenditori nella valutazione degli investimenti di natura forestale tramite la tecnica dell'Analisi Costi-Benefici (ACB) (Figura 1). Una volta specificate le varie attività di investimento, restituisce informazioni sulla redditività del progetto sia dal punto di vista strettamente finanziario che da quello economico (2) (Figure 2a, 2b, 2c, 2d). Una delle sue caratteristiche più innovative, che lo differenziano da altri strumenti disponibili online, è l’adozione di un approccio di tipo partecipativo, attraverso il quale i progetti di investimento possono essere condivisi, recensiti da altri utenti e riutilizzati (“clonati”) in altri progetti. Le informazioni derivanti dai singoli progetti di investimento alimentano una banca dati comune delle attività forestali. Tutto questo con l’obiettivo di creare una comunità di pratiche che consenta la condivisione della conoscenza tra gli utenti. Il presente lavoro è organizzato come segue. Le due sezioni successive descrivono le caratteristiche di base di FInWeb. La quarta sezione illustra come il trasferimento di conoscenze, in questo caso le variabili relative agli investimenti, possa essere facilitato dalle funzioni sociali implementate in FInWeb. L’ultima presenta alcune considerazioni di sintesi.

Figura 1 - Pagina principale di FInWeb

Figura 2a - Output dell'analisi di un investimento forestale

Figura 2b - Output dell'analisi di un investimento forestale

Figura 2c - Output dell'analisi di un investimento forestale

Figura 2d - Output dell'analisi di un investimento forestale

La valutazione degli investimenti forestali attraveso FInWeb

L’ACB è spesso utilizzata per valutare l'opportunità di un determinato progetto. Si tratta di un'analisi del saldo atteso tra benefici e costi, comprendente una valutazione delle alternative di impiego dei fattori produttivi e dello stato attuale. L’ACB aiuta a decidere se i vantaggi di un progetto siano superiori ai suoi costi e permette di confrontare l’investimento con altre alternative. L’ACB ha una lunga tradizione: il suo utilizzo può essere fatto risalire già ai primi anni dell’800 per alcuni progetti relativi alle risorse idriche. In Economia Forestale è stata spesso utilizzata ai fini della valutazione ambientale (Johansson e Löfgren, 1985; Hanley et al, 1993).

La redditività degli investimenti forestali dipende da numerose variabili tra cui il costo dei fattori di input (fertilizzanti, sementi, lavoro retribuito), i coefficienti tecnici di crescita degli alberi o di mortalità attesa, il costo opportunità dei fattori produttivi non retribuiti (valore del terreno, valore della manodopera famigliare) e i prezzi del legname ricavabile a fine turno.

Per l’analisi di alcune di queste variabili sono disponibili delle metodologie e delle basi dati ampiamente utilizzati, quale i modelli dendrometrici per il calcolo della crescita degli alberi (si vedano per esempio ForModels e ForMIS).

Per molte altre però un approccio standardizzato, se esiste, è solo di tipo metodologico. A questo riguardo, un esempio dettagliato è rappresentato dalla guida UE del 2008 per la valutazione dei costi-benefici (European Union, 2008) o, nel campo specifico dell'analisi ambientale, dallo studio di Hanley e Spash (1993).

Dal punto di vista invece della raccolta di informazioni l’esperto forestale è privo di una guida che lo indirizzi nella scelta delle fonti informative più adeguate per calcolare la redditività di uno specifico investimento forestale.

Inoltre l'analisi degli investimenti forestali è divenuta più complessa, in quanto le funzioni legate alle risorse forestali sono in continua evoluzione così come i contesti ambientali e socio-economici che stanno cambiando rapidamente (Harou et al., 2013).

FInWeb mira a fornire uno strumento quantitativo di facile utilizzo per il calcolo della redditività, basato sulla tecnica dell’ACB, e, allo stesso tempo, a costruire un archivio aperto di progetti forestali in cui tutta l'informazione prodotta può essere riutilizzata in altri progetti. Nell'ambito di ciascun progetto, agli utenti è richiesto infatti di fornire informazioni specifiche e dettagliate del progetto, quali ad esempio le specie coinvolte, l'ubicazione, la valuta ed il tasso di sconto, così come tutte le attività che generano un flusso di cassa positivo o negativo durante la vita del progetto.

Attraverso un'interfaccia navigabile, l’esperto che necessiti di impostare una analisi del flusso di cassa per un nuovo investimento è in grado di recuperare i progetti già inseriti filtrandoli per specie, regione e tipo di attività. In tal modo, riesce a formulare una idea, seppur indicativa, dei dati di input da inserire.

Inoltre ciascuna variabile è collegata (tramite un collegamento ipertestuale) alla corrispondente voce di glossario e all'algoritmo di calcolo. Questo consente all’utente di approfondire il significato delle variabili utilizzate, favorendo quindi la diffusione della conoscenza, e comprendere le modalità di calcolo.

Una volta che le singole attività relative all'investimento sono state definite da parte dell'utente, il software restituisce informazioni sulla redditività del progetto sia dal punto di vista finanziario che da quello economico (nel caso in cui vengano prese in considerazione e valutate le esternalità derivanti dal progetto, ovvero gli effetti non monetari). Questo doppio approccio permette di far rientrare nell'analisi i benefici (o i costi) ecologici o sociali, che normalmente non hanno un mercato.

Nell'ambito di ciascun progetto, gli utenti sono invitati a fornire informazioni specifiche del progetto (ad esempio le specie coinvolte, l'ubicazione, la valuta ed il tasso di sconto), così come tutte le attività che generano un flusso di cassa positivo o negativo durante la vita del progetto.

I calcoli sono eseguiti in termini reali e successivamente adeguati all'inflazione. Tuttavia, vi sono situazioni in cui è il valore nominale di un costo o di un ricavo ad essere noto. Si pensi ad esempio ad un contratto firmato oggi che comprenda già il prezzo di vendita del legname a fine turno. Per tenere conto di questi casi, è data la possibilità di specificare il valore nominale così come il tasso di inflazione insieme con le attività pertinenti in termini nominali.

Ciascuna attività può estendersi su più mesi o anni. In questa circostanza, l’utente può specificare diverse quantità e/o prezzi nei diversi periodi temporali.

Non esiste limite al numero di attività e di periodi che compongono il progetto di investimento, né esiste una lista precompilata di attività necessarie al progetto di investimento forestale. La scelta del livello di dettaglio (creare un progetto molto articolato o definirlo in termini generali) e dell’estensione temporale è a discrezione dell’utente. Allo stesso tempo, è responsabilità dell'utente quella di stimare correttamente il valore delle esternalità per l'analisi economica.

Una volta introdotti i dati di input, il software restituisce informazioni sulla redditività del progetto sia dal punto di vista finanziario che da quello economico. Questo duplice approccio permette di far rientrare nell'analisi i benefici (e i costi) ambientali o sociali, che normalmente non hanno un mercato. Gli indicatori di output calcolati sono: il Valore Attuale Netto (VAN), il ritorno annuo equivalente, il valore del suolo atteso, il rapporto costi-benefici, il tasso interno di rendimento e il tasso interno di rendimento modificato.

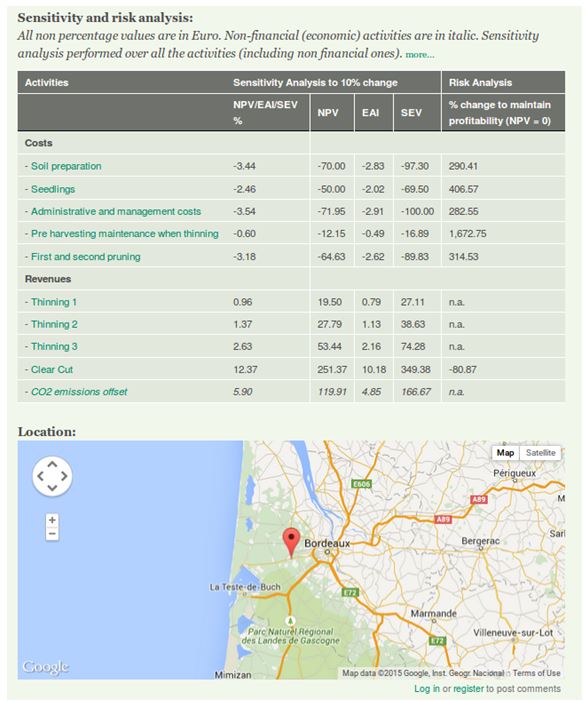

L'analisi di sentività nella valutazione degli investimenti

L'incertezza nei parametri dell’ACB può essere valutata in modi diversi. Il più semplice, e più utilizzato, consiste nell’analisi di sensitività, che mostra come i risultati cambiano al variare di un determinato parametro.

La valutazione del rischio dovrebbe essere inclusa in tutte le ACB ed è spesso necessaria per accedere alle risorse pubbliche, ad esempio ai fondi UE (articolo 40 del Regolamento UE 1083/2006). La Guida Europea all'Analisi Costi Benefici dei Progetti di Investimento (2008) elenca l'analisi di sensitività tra le metodologie raccomandate per la valutazione dei rischi relativi ai progetti.

Per aiutare a valutare il rischio dell'investimento, l'output fornito da FInWeb include una tabella che dettaglia per ciascun periodo il flusso di cassa sia relativo al periodo che cumulato (totale e per attività) e due tabelle di analisi di sensitività che evidenziano, rispettivamente, l'incidenza di ogni singola attività sulla redditività complessiva del progetto e gli effetti sulla redditività del tasso di sconto (elemento particolarmente importante per investimenti a lungo termine, quali quelli forestali).

In particolare, l’analisi mostra di quanto le variabili finanziarie chiave cambiano in corrispondenza di una variazione del 10% (della quantità o del prezzo) di ciascuna attività. Un valore negativo implica una relazione negativa: ad esempio un valore percentuale di -0,5 indica che all’aumentare del 10% di una data quantità o prezzo, il VAN diminuisce dello 0,5%. Vengono anche forniti i valori assoluti della variazione del VAN associati ad una variazione del 10% per ciascuna attività.

Oltre all'analisi di sensitività, FInWeb offre anche un’analisi dei rischi con lo scopo di individuare quel livello di variazione di ciascuna attività che potrebbe annullare il VAN. Per progetti aventi un VAN positivo, il livello individuato indica il cambiamento massimo consentito perché la redditività non diventi negativa, mentre per i progetti con VAN negativo, indica la variazione necessaria per raggiungere almeno una redditività non negativa. In alcuni casi, un valore che annulla il VAN non può essere individuato. Per esempio, in progetti in cui una delle entrate è già abbastanza grande da garantire da sé la redditività, tutte le altre entrate possono anche azzerarsi senza che il VAN si annulli.

I progetti creati con FInWeb possono essere revisionati, preservando le versioni di volta in volta create e modificate. Questa sistema di revisione può essere inteso come un modo ulteriore per implementare un'analisi di sensitività su qualsiasi caratteristica del progetto, in quanto consente, comparando le diverse versioni, di verificare gli effetti di una data modifica sulla redditività del progetto.

Le funzionalità sociali di FInWeb

FInWeb non è solo uno strumento di calcolo della redditività dell'investimento, incentiva anche la collaborazione tra esperti forestali in quanto contribuisce alla costruzione di un database, condiviso e accessibile a tutti, di parametri specifici di investimento locali di natura forestale.

In pratica, nel perseguire il proprio obiettivo di valutazione del progetto di investimento, l’utente, attraverso l’inserimento dei dati relativi al progetto, mette a disposizione la propria conoscenza all’interno di una comunità di esperti forestali. Questo fa sì che i costi ed i proventi tipici degli investimenti forestali possano essere recuperati, riadattati e riutilizzati per la definizione di nuovi progetti di investimento.

Sebbene l'approccio della comunità di pratica non sia affatto nuovo, l’introduzione di nuovi strumenti multimediali ha reso possibile migliorane l’implementazione. Ciò è particolarmente vero in settori quali la silvicoltura e l'agricoltura in cui il trasferimento della conoscenza rappresenta un serio ostacolo.

Perché un database possa essere realmente utile, deve anche essere facilmente consultabile. Questo implica una adeguata strutturazione delle informazioni in esso contenute. L'importanza dei dati strutturati per applicazioni interconnesse (il cosiddetto “web semantico”) è stata messa in evidenza in uno studio di Berners-Lee et al. (2001). In linea con questi principi, in FInWeb, i progetti e le attività prevedono campi di classificazione (“specie” e “localizzazione geografica” riguardo ai progetti, “tipologia” e “tags” relativi alle attività) in modo da facilitare l’interrogazione del database (Figura 3). Inoltre gli utenti possono commentare e riutilizzare (“clonare”) i progetti di investimento inseriti dagli altri utenti, a meno che questi non vengano esplicitamente dichiarati come progetti privati.

Figura 3 - Maschera di ricerca nel database delle attività

Conclusioni

FInWeb è uno strumento online per aiutare tecnici ed esperti a valutare i progetti forestali tramite l'analisi costi-benefici. Consente il calcolo della redditività finanziaria ed economica e mette a disposizione diversi strumenti per l’analisi della sensitività.

La sua originalità consiste, in particolare, nell’adozione di un approccio informativo bottom-up attraverso cui gli utenti, fornendo i dati necessari per i propri progetti, contribuiscono alla realizzazione di un database condiviso e strutturato di attività e di progetti forestali. Lo strumento inoltre è pensato per assicurare la massima trasparenza relativamente al significato e al calcolo delle variabili utilizzate, offrendo pertanto una ulteriore modalità di diffusione di conoscenza in merito alla pianificazione aziendale applicata al settore forestale.

Note

(1) Alla data di scrittura del presente articolo, il sito che ospita lo strumento online risulta sospeso per questioni di manutenzione. Una versione per l'utilizzo in locale è comunque scaricabile dall'indirizzo [link].

(2) Nell'ambito dell'analisi costi-benefici, l'analisi economica si differenzia da quella finanziaria per il fatto che vengono valutate anche eventuali esternalità negative e positve legate al progetto di investimento.

Riferimenti bibliografici

Berners-Lee T., Hendler J, Lassila O. (2001), The Semantic Web, Scientific American, 17 Maggio [link].

Estonian University of Life Sciences, Forest Modeling Information System (ForMIS). Database disponibile al seguente [link].

European Forest Institute, Register of models for forest (ForModels). Database disponibile al seguente [link].

European Union (2008), Guide to Cost Benefit of Investment Projects. Structural Funds, Cohesion Fund and Instrument for Pre-Accession. Disponibile al seguente [link].

Hanley N., Spash C. L. (1993), Cost-benefit Analysis and the Environment, Edward Elgar Limited, Cheltenham, UK, Northamption, USA [link].

Harou P. A., Rose D., Lobianco A. (2012), Cost-Benefit Analysis of Forestry Instruments. Paper presentato all’IUFRO International Symposium “Socio‐economic Analyses of Sustainable Forest Management”, Praga, 15-17 Maggio 2013 [link].

Johansson P. O., Löfgren K. G. (1985), The Economics of Forestry and Natural Resources, Basil Blackwell, Oxford.

|

Andrea Bonfiglio

Università Politecnica delle Marche

Agrimarcheuropa, n. 7, Giugno, 2015

L'Associazione "Alessandro Bartola" pubblica una nuova EBOX sul tema della diversificazione in agricoltura (EBOX DIVERSIFICA). L’EBOX rappresenta un sistema alternativo di informazione (e formazione) fondato su un approccio e-learning di tipo partecipativo.

Contenuti

La diversificazione in agricoltura

di Roberto Esposti

Concetti e definizioni

Il punto di vista macroeconomico

Il punto di vista microeconomico

Progettare e pianificare la diversificazione

Politiche per la diversificazione

Diversificazione e statistiche

di Cristina Salvioni

I motivi della diversificazione

Diversificazione e politiche agricole

Tipologie di diversificazione nelle aziende agricole

La diversificazione nelle indagini strutturali

La diversificazione nell’indagine RICA

Agricoltura sociale 2.0

di Saverio Senni

Sviluppo rurale responsabile

L’agricoltura sociale tra famiglia e multifunzionalità

Quali soggetti e quali profili delle esperienze esistenti

Quali mercati per quali “consum-attori”

Verso un nuovo paradigma economico

Biomasse forestali

di Fabio Di Pietro

Biomasse forestali e aree rurali

Foreste e PSR 2014-2020

Testimonianze

Azienda Agricola di Lupini Larisa "L'Orto dei Pulcini"

Azienda Pasta Mancini

Vai all'EBOX

|